La plateforme d’assurance des entreprises et des indépendants

Les prix les plus bas, les meilleures garanties, des conseils d’experts.

Pourquoi choisir Coover ?

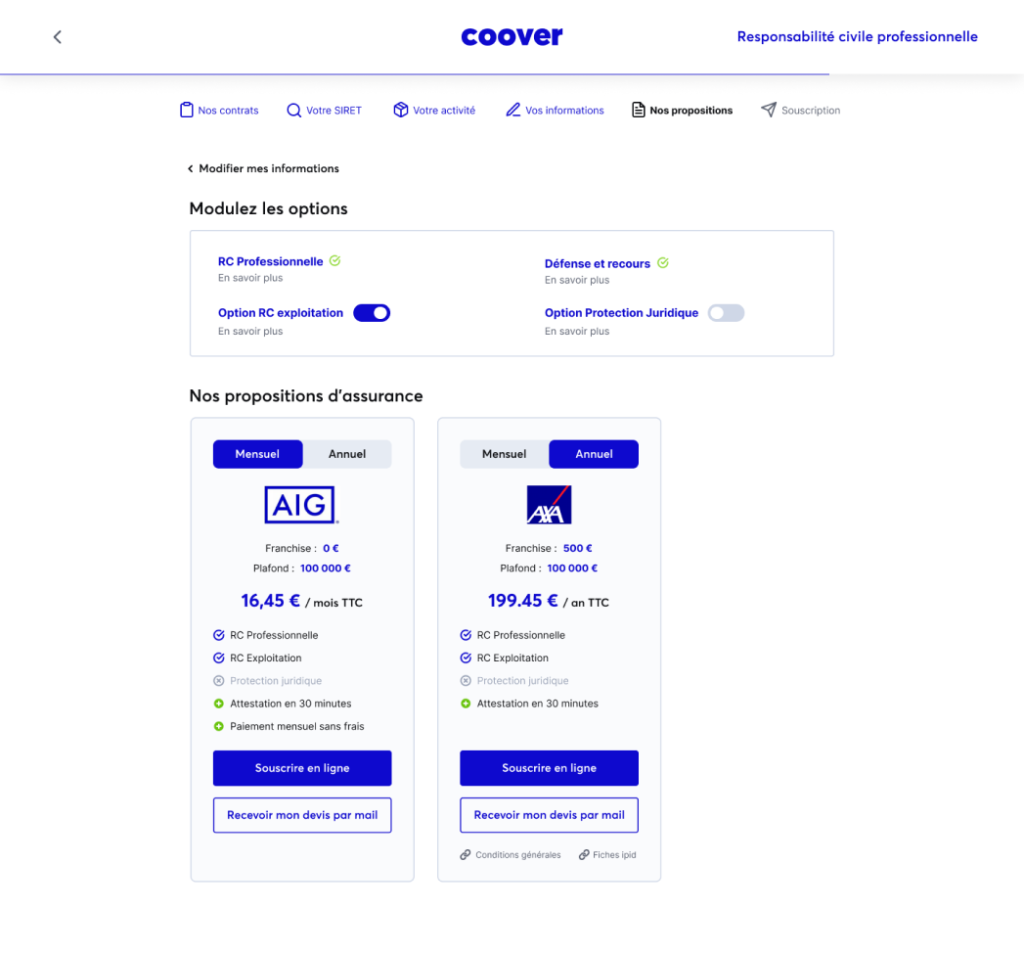

Comparaison

En quelques clics, obtenez les meilleurs prix des assurances professionnelles et recevez un devis personnalisé.

Conseil

Des experts vous accompagnent pour choisir la meilleure solution d’assurance adaptée à votre activité et vos besoins.

Simplicité

Toutes les démarches sont 100% en ligne pour vous faire gagner du temps et être assuré sans paperasse.

Comment ça marche ?

Comparer tous les tarifs

Les algorithmes des comparateurs testent en quelques secondes plusieurs milliers de combinaisons dans les contrats d’assurances et comparent pour vous les petites lignes pour obtenir le meilleur prix.

Gagner du temps

Finie la paperasse : de l'adhésion à la souscription tout se fait en ligne, en un temps record.

Choisir la meilleure assurance professionnelle

Vous allez prendre une décision importante : un expert sera là pour vous guider. Il analyse votre projet, répond à vos questions et vous accompagne dans vos choix.

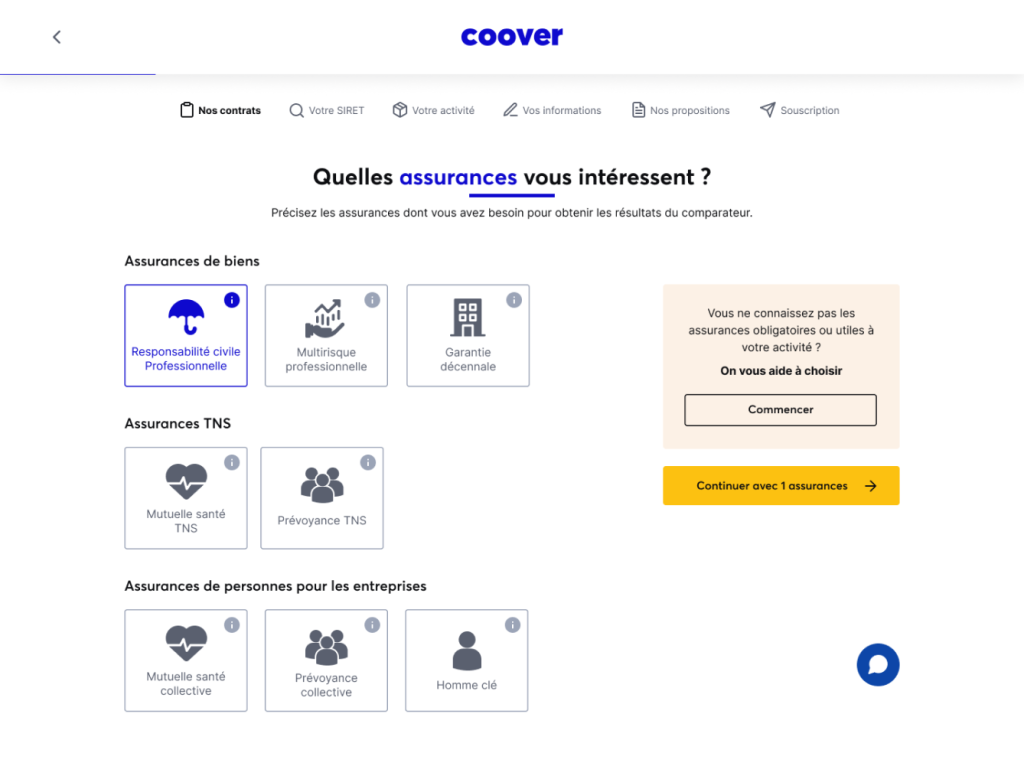

Trouver l’assurance adaptée à votre activité

Des milliers d’entreprises et d’indépendants

nous font déjà confiance pour leur assurance professionnelle

“Nous avons réduit de 30% le prix de nos contrats juste en utilisant un de leurs comparateurs.”

Anne

Fasty

“Je n’aime pas m’occuper de l’assurance de mon entreprise et pour la première fois, je n’avais rien à faire.”

Pascal

La Maison du Batiment

“Pour toutes mes questions, j’ai eu une réponse très rapide avec des conseils d’un professionnel.”

Lionel

Avocat

Nos partenaires assureurs