La prévoyance d'entreprise permet aux salariés de bénéficier d'une protection en cas d'arrêt de travail, d'incapacité ou d'invalidité, entre autres. Il s'agit d'une couverture collective, qui vient en complément des assurances sociales obligatoires et des contrats individuels éventuellement souscrits. Une couverture précieuse et avantageuse pour faire face à des évènements malheureux.

Alors, la prévoyance entreprise, comment ça marche ? Que couvre ce contrat collectif ? Est-il obligatoire ? Prévoyance entreprise et licenciement, quelles conséquences ? Voici notre éclairage.

Sommaire

Qu’est-ce que la prévoyance d’entreprise ?

La prévoyance collective fonctionne sur le même modèle que la mutuelle d'entreprise : l'employeur souscrit un contrat collectif pour protéger ses salariés de certains risques sociaux comme l'invalidité, l'incapacité ou le décès.

Ainsi, en tant que salarié, vous pouvez bénéficier de garanties sécurisantes en cas de réalisation du risque : indemnités journalières en cas d'arrêt de travail, rentes d'invalidité, capital décès, rente éducation/conjoint...

Une autre garantie est désormais de plus en plus souvent ajoutée aux contrats de prévoyance collective : la dépendance. Un volet qui reste encore minoritaire, mais l’allongement de la durée de vie pousse les entreprises à demander ce type de prestation pour leurs salariés.

Les modalités de mise en place d’un contrat de prévoyance collective par l'entreprise résultent soit d’un accord collectif, soit d’un référendum au sein de l’entreprise, soit d’une décision unilatérale de l’employeur.

À quoi sert la prévoyance d’entreprise ?

Comme pour la santé, la prévoyance vise à compléter les prestations versées aux assurés sociaux par les régimes obligatoires de Sécurité Sociale. Elle couvre les principaux risques liés à la personne. Voici ce que peut prévoir votre contrat de prévoyance entreprise :

| Risque | Prestation proposée par l'assureur |

| Arrêt de travail pour incapacité temporaire | Capital Rente d'invalidité |

| Invalidité | Indemnités journalières |

| Décès | Capital Rente éducation Rente de conjoint Allocation obsèques |

Dans le cadre d’un contrat collectif d’entreprise, les contrats de prévoyance ne sont pas des produits d’épargne. Ce sont des contrats « à fonds perdus » : l’assureur ne verse les prestations prévues que si le risque se réalise pendant la période d’activité.

La prévoyance micro entreprise est différente d'une prévoyance collective, du fait que le micro-entrepreneur soit un TNS (Travailleur Non Salarié). La prévoyance du micro-entrepreneur est facultative et individuelle.

Quels sont les avantages de la prévoyance d’entreprise ?

Les dispositifs de prévoyance collectifs peuvent s'avérer plus avantageux que les contrats de prévoyance individuels.

En amenant les salariés à cotiser très tôt et en mutualisant les cotisations sur l’ensemble des salariés de l’entreprise, ils permettent de réduire considérablement le montant des cotisations. De plus, l’employeur participe au financement, prenant généralement la moitié des cotisations.

Dans une même entreprise, ces dispositifs couvrent l’ensemble des salariés de la même manière, quel que soit leur revenu ou leur état de santé, puisqu’ils n’imposent pas de questionnaire médical. En outre, ils ne prévoient pas de délais de carence ni de délais de franchise.

Enfin, ils offrent également aux assurés la possibilité de couvrir leur conjoint et leurs enfants à charge.

La prévoyance d’entreprise est-elle obligatoire ?

Prévoyance collective cadre

Selon la convention collective nationale des cadres, du 14 mars 1947, la mise en place d’un régime de prévoyance des cadres est obligatoire. Cette convention prévoit trois obligations :

- Les cadres doivent bénéficier d’un régime de prévoyance dont le taux de cotisation ne peut être inférieur à 1,50 % de la tranche 1 des salaires bruts (la tranche 1 est égale à 3428 € par mois en 2021) ;

- L'employeur doit prendre en charge la totalité de la cotisation de 1,50 % de la tranche 1 ;

- Le régime doit prioritairement garantir le risque décès.

Si l’entreprise ne respecte pas ses obligations et que l’un de ses cadres décède, elle doit verser aux ayants droit de ce dernier un capital égal à trois fois le plafond annuel de la Sécurité Sociale en vigueur lors du décès (par exemple, pour un décès en 2021, le montant serait de 112924 €).

Prévoyance collective non cadre

La différence de statut des employés influe sur les obligations de l'employeur. Alors, la prévoyance entreprise, obligatoire ou pas pour les non cadres ?

En principe, la prévoyance collective est facultative. L'entreprise n'a à mettre en place cette assurance collective que si un accord de branche ou une convention ne l'y oblige. De plus, elle doit respecter les conditions prévues par l'accord de branche ou la convention (prise en charge partielle ou totale des cotisations ? Quelles exclusions ? etc.).

Que prévoit la prévoyance d’entreprise en cas d’arrêt de travail ?

L’objectif du contrat est de compléter les indemnités journalières versées par l’Assurance Maladie en cas d’arrêt de travail. Leur forme et leur montant varient selon les causes de l’incapacité :

- Un accident ou une maladie d’origine non professionnelle ;

- Une grossesse ;

- Un accident de travail ou une maladie professionnelle (attention, les causes obéissent à des définitions réglementaires).

Les indemnités journalières sont versées par l’Assurance Maladie après trois jours de franchise. Leur montant est égal à 50 % du salaire brut, sans pouvoir excéder 50 % du plafond mensuel de la Sécurité Sociale.

Le versement peut être effectué pendant trois ans au maximum. Au-delà, l’assuré est indemnisé au titre de l’invalidité, selon la classification de la Sécurité Sociale.

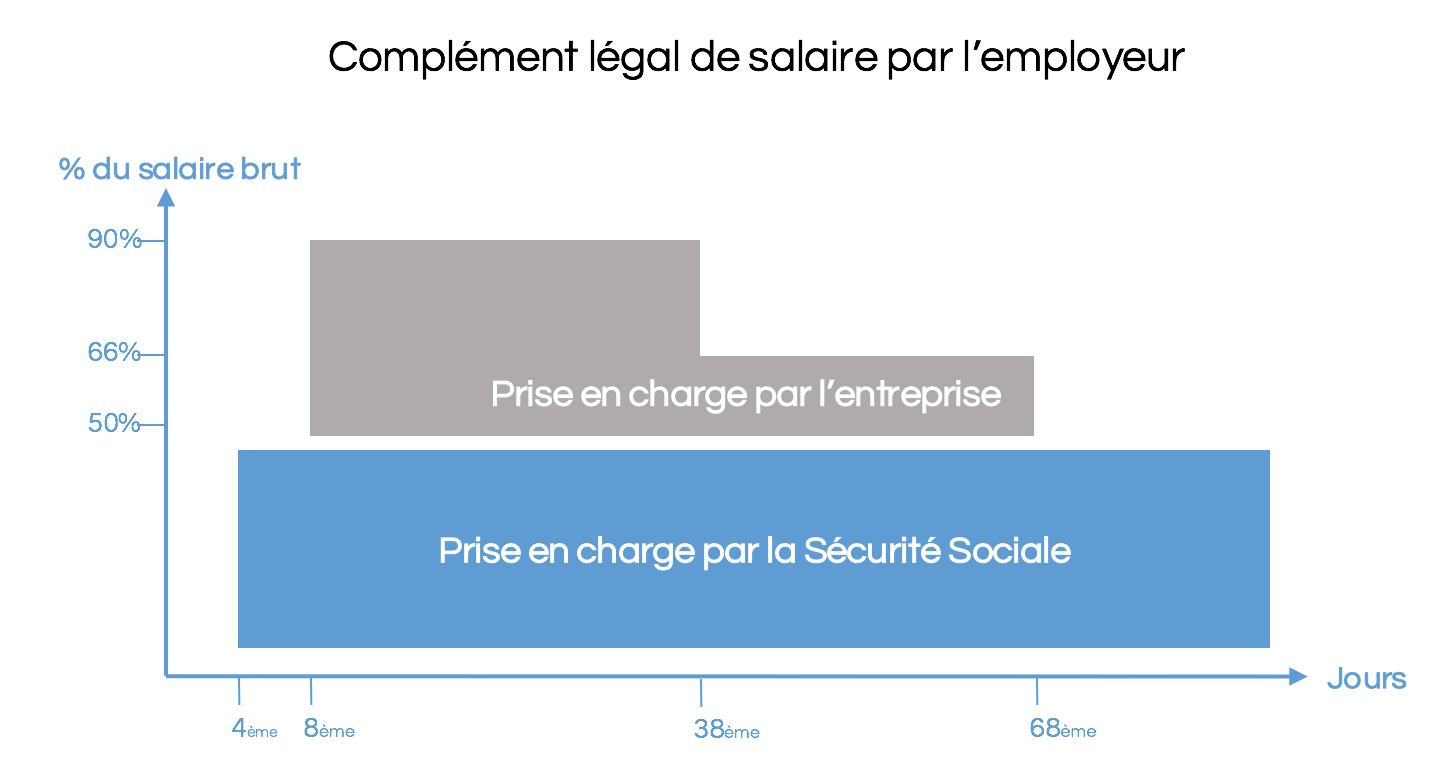

La question du maintien du salaire par l'employeur

Une loi du 19 juillet 1978 impose aux entreprises, en cas d’arrêt de travail d’un salarié, de maintenir le versement intégral de son salaire, s’il a au moins trois ans d’ancienneté. Les durées augmentent de dix jours par tranche de cinq ans d’ancienneté.

Voici à titre d'exemple, quel est le montant pour le maintien du salaire par l'entreprise en cas d'arrêt de travail d'un salarié à partir de trois ans d'ancienneté

| Montant du versement | Durée du versement |

| 90 % du salaire brut | Durant 30 jours à partir du 11e jour en cas de maladie ou d'accident; Immédiatement pour les maladies professionnelles et les accidents du travail. |

| 66 % du salaire brut | Durant les 30 jours suivants |

De nombreuses conventions collectives de branche contiennent des dispositions relatives à ce maintien du salaire, qui viennent compléter et même améliorer la loi du 19 juillet 1978. L’accord de branche peut également élaborer un régime complet de prévoyance et/ou imposer un taux de financement minimal affecté à la couverture de prévoyance complémentaire.

Toutes les conventions collectives sont consultables gratuitement sur le site institutionnel de Legifrance.

Le complément prévu par le contrat de prévoyance

On l’aura compris, compte tenu du plafonnement des indemnités journalières de la Sécurité sociale, pour certains salariés, la perte de revenu durant un arrêt maladie ou maternité peut être très élevée.

C’est le cas par exemple des salariés qui ont moins de trois ans d’ancienneté, pour lesquels l’entreprise n’est pas tenue de maintenir le salaire. C’est là que la prestation d’un contrat de prévoyance d’entreprise peut intervenir : le complément déterminé par le contrat peut prévoir de couvrir jusqu’à 100 % du salaire brut.

d'ancienneté

Quelles sont les garanties de la prévoyance collective ?

La garantie invalidité

Le régime d’assurance invalidité de la Sécurité Sociale prévoit une prise en charge à partir d’un certain niveau d’incapacité de travail. Les prestations sont limitées à des salaires plafonnés et cessent à l’âge du départ à la retraite du salarié invalide.

Alors, prévoyance entreprise et invalidité, qu'est-ce qui est prévu ? Votre contrat collectif vous fait généralement bénéficier d'une rente. Le montant de cette rente d’invalidité peut aller jusqu’à 100 % du salaire brut. Il est revalorisé et versé trimestriellement jusqu’à l’âge de la retraite.

Le salarié ne peut jamais percevoir de prestation dont le montant dépasse le salaire net antérieur d’activité.

La garantie décès

La garantie décès d’un contrat de prévoyance collective peut prendre plusieurs formes :

- Le capital décès de la prévoyance entreprise permet de compenser la perte de revenus du foyer (une part du salaire brut annuel) ;

- Le versement d’un second capital ou d’une rente d’éducation en cas de décès du conjoint survivant ;

- Une rente éducation, pour accompagner les enfants à charge durant toute leur scolarité. Elle est attribuée aux enfants jusqu’à leur majorité ou la fin de leurs études (26 ans au maximum). Cette garantie est mise en jeu si l'enfant est fiscalement à charge du salarié à la date de son décès ;

- Une rente au conjoint survivant, pour percevoir un revenu de façon durable. La rente attribuée au conjoint survivant intervient en complément ou à la place du capital décès ;

- Une allocation obsèques : pour couvrir les frais les plus immédiats, notamment les frais d’obsèques.

La Sécurité Sociale prévoit quant à elle le versement d'un capital décès (correspondant à environ 3 mois de salaire) ainsi que d'une rente de conjoint et d'orphelin.

La garantie dépendance

Les garanties de la prévoyance collective se concentrent aujourd’hui essentiellement vers la protection :

- Du salarié : le maintien d’un revenu de remplacement en cas d’arrêt de travail temporaire (incapacité) ou permanent (invalidité) ;

- De la famille : en cas de décès du salarié (temporaire décès, rentes de conjoint ou d’éducation).

Les institutions de prévoyance commencent à développer une offre collective. Celle-ci prévoit que, dès que la dépendance partielle ou totale est déclarée, une rente viagère est acquise jusqu’au décès de l’assuré.

Certains contrats prévoient aussi une couverture par points, comme pour la retraite complémentaire. Les cotisations du salarié et de l’entreprise permettent d’obtenir des « points dépendance ». Ces points seront transformés en rente viagère mensuelle si l’assuré se trouve en situation de dépendance.

Si le salarié quitte ensuite l’entreprise ou part à la retraite, il continue à bénéficier de la garantie puisque les points restent inscrits à son compte personnel. Il a la possibilité de continuer à alimenter son compte à titre individuel ou dans le cadre d’une autre entreprise.

Prévoyance d’entreprise et licenciement : quels effets ?

En prévoyance entreprise comme en mutuelle collective, une portabilité des droits est possible. Ce dispositif permet aux employés de continuer à bénéficier des garanties du contrat collectif pendant maximum 12 mois après leur départ de l'entreprise.

En effet, vous pouvez continuer à bénéficier de votre prévoyance d'entreprise si vous êtes licencié pour une raison autre qu'une faute lourde. Il faut également que la rupture de votre contrat de travail donne lieu à une indemnisation par Pôle Emploi.

Ainsi, la rupture conventionnelle, le licenciement économique, etc.) permettent de bénéficier de la portabilité de vos droits, ce qui n'est pas le cas d'un départ à la retraite ou d'un licenciement pour faute lourde.

Est-il possible de changer de prévoyance d’entreprise ?

Changer de prévoyance entreprise est tout à fait possible. En tant qu'employeur, vous pouvez modifier le contrat de prévoyance tant que vous respectez les dispositions de votre convention collective et que le formalisme juridique est suivi. Par exemple, vous ne pouvez mettre en place une nouvelle prévoyance entreprise par référendum si l'ancien acte résultait d'un accord collectif.

La résiliation de la prévoyance collective est aussi possible. Mais attention, cela ne doit pas pénaliser les salariés bénéficiaires (que ce soit des prestations d'invalidité/incapacité ou décès). Une lettre de résiliation est alors à faire parvenir à l'organisme de prévoyance en charge du contrat.

4 commentaires à "Prévoyance d'entreprise, comment ça marche ?"

Mus, le 28 avril 2020

Bonjour,je suis salarié depuis mars 2011 chez maison de familles les vallée colombes.suite bain accident de travail le médecin conseil de la sécurité sociale m,a mis en invalidité catégorie 1 a partir du 1er mars 2020. Lors de la visite de reprise de travail le le 09 mars 2020 le médecin du travail ma mis en inaptitude au travail à mon poste. Le 17 avril 2017 l'employeur m'a licencié pour inaptitude.

Ma question est la suivante: est-ce que j'ai le droit à une tente de prevoyance?

Pierre Fruchard, le 29 avril 2020

Bonjour,

Tout dépend de votre contrat de prévoyance. Je vous invite donc à contacter votre assureur pour connaître vos droits. De plus, votre invalidité étant de source professionnelle, vous pouvez, sous certaines conditions, obtenir une pension d'invalidité versée par la CPAM.

Cordialement.

MANSARD, le 15 mars 2022

Bonjour,

Mon épouse est arrêtée depuis presque 3 mois. Cela risque de continuer encore quelques mois. Elle a une prévoyance collective. Jusqu'à présent elle touche 100% de son salaire. A partir de quand va-t-elle toucher la prévoyance en complément de la sécu. Ancienneté 30 ans dans l'entreprise actuelle.

Merci.

Pierre Fruchard, le 15 mars 2022

Bonjour,

le salaire doit être versé à 100% par l'employeur au maximum pendant 90 jours. Au delà, la prévoyance prend le relai. Le maintiens total du salaire dépendra alors du contrat de prévoyance souscrit par l'employeur.

Cordialement.

Un expert vous répondra