Quand il est question d’aides sociales et de couverture santé, il est parfois difficile de se retrouver dans les démarches à faire, les droits potentiels et les conditions d'accès. Dans cet article, nous vous parlons du versement santé, alternative à la mutuelle d’entreprise pensée pour les salariés en contrat précaire. Tour d’horizon et quid de son application pour y voir plus clair.

Sommaire

Qu’est-ce-que le versement santé ?

Depuis le 1er janvier 2016 et la loi ANI, tous les employeurs sont obligés de proposer à leurs salariés, quel que soit le type de contrat et sa durée, une affiliation à la mutuelle de l’entreprise. Ils doivent également participer à hauteur de 50% au financement de cette dernière au profit du salarié. La loi ne l'a cependant pas rendu obligatoire pour les employés en CDD, en missions intérimaires ou en temps partiel, qui dans le cadre de leur contrat, ne sont pas promis à rester longtemps en poste et pourraient même être handicapés par cet engagement.

Comme la mutuelle d’entreprise, le versement santé intervient dans le cadre de la couverture complémentaire d’un salarié et se présente comme une alternative à l’affiliation ci-dessus expliquée. Au lieu de participer au paiement de la complémentaire interne, l'employeur verse une somme pour aider le salarié à payer sa propre mutuelle (le pourcentage est équivalent aux 50% versés dans le cas de la complémentaire collective).

C’est un titre exceptionnel et mis en place par l’État aux bénéfices des salariés en situation précaire, c’est-à-dire : les CDD, les missions d'intérim ou les temps partiels qui ne dépassent pas un certain nombre d'heures. Ce substitut permet une couverture médicale financée en partie par l’employeur tout en garantissant plus de flexibilité pour les contrats courts.

Le versement santé reste une aide de l'état et n'est donc en aucun cas obligatoire. Comme l'affiliation à la mutuelle d'entreprise, vous pouvez le refuser et vous occuper de votre couverture mutuelle de manière individuelle et autonome.

Qui peut bénéficier du versement santé ?

Comme pour toutes les aides sociales, le versement santé demande au salarié qui veut y avoir accès de répondre à certains critères bien précis. Ces critères délimitent ce que le décret comprend comme étant une situation précaire ou non, au sein d'une entreprise. Ils sont aux nombres de trois :

- Être en CDD inférieur ou égal à trois mois,

- être en mission intérimaire d’une durée inférieure ou égale à trois mois,

- être en temps partiel de moins de 15 heures / semaines.

Pour bénéficier du versement santé, une autre condition est importante : ne pas cumuler certaines aides sociales. Pour faire une demande de versement santé, vous ne pouvez pas toucher en même temps ni une mutuelle d'entreprise en tant que salarié ou ayant droit, ni une complémentaire santé solidaire appelée CSS (dispositif de l'état remplaçant la couverture maladie universelle depuis 2019 qui vise à faciliter l'accès aux soins pour les personnes à faibles revenus) ou un contrat santé dont l'affiliation est en partie financée par une collectivité publique.

Le versement santé ne rentre plus en compte si la période de trois mois d’un CDD ou d'une mission est renouvelée ou si les 15 heures d’un temps partiel sont augmentées.

Quel est le montant du versement santé ?

La somme versée dans le cas du versement santé correspond au pourcentage que l’employeur aurait dû verser à la mutuelle d’affiliation (50%) si son salarié l'avait accepté. Le montant dépend également de plusieurs autres critères comme la catégorie professionnelle de l'employé, son ancienneté et sa rémunération selon les dispositions applicables en matière de mutuelle.

Le calcul de cette aide est pratiqué en fonction des critères cités plus haut et des coefficients propres à chaque type de contrat qui prennent en compte la différence de traitement entre un contrat en CDD et un contrat en CDI.

Les coefficients sont de 105% pour les CDI et 125% pour les CDD, intérimaire, contrat de mission, etc.

Le montant de référence pour l’année 2021, dans le cas où l’employeur serait dans l’incapacité de calculer le coefficient d'un employé, est statué à 17,84 euros.

Comment demander le versement santé ?

Dans un premier temps, le salarié doit refuser l’affiliation à la mutuelle d’entreprise et faire ce qu’on appelle une dispense d’affiliation, qui se demande par courrier avec accusé de réception (AR). Une fois le refus pris en compte par l’employeur, le salarié doit faire la demande du versement santé cette fois encore, par lettre avec AR. À cette lettre, il doit joindre le justificatif de son affiliation à une mutuelle individuelle et responsable.

Dans le cas du versement santé, vous ne pouvez pas choisir n’importe quelle mutuelle. La loi précise que cette dernière doit répondre aux critères d'une “mutuelle responsable” qui respectent un cahier des charges strict et fixé par décret gouvernemental.

Dans le cas des complémentaires, le décret concerne : le taux de remboursement minimal, le nombre de soins remboursés, les minimums garantis et les plafonds de couvertures applicables. Ces mutuelles "responsabilisent" les assurés en imposant un parcours de soins coordonné par l’Assurance Maladie pour éviter les abus.

Notre modèle de demande de versement santé

Vous trouverez ci-joint deux exemples de lettres types desquelles vous pourrez vous inspirer pour écrire un courrier de demande de dispense d'affiliation et de versement santé. Coover mets à votre disposition ces modèles gratuit pour faciliter vos démarches. Il vous suffit de remplir les informations personnelles aux endroits anonymisés, pour personnaliser ces courriers types selon votre situation.

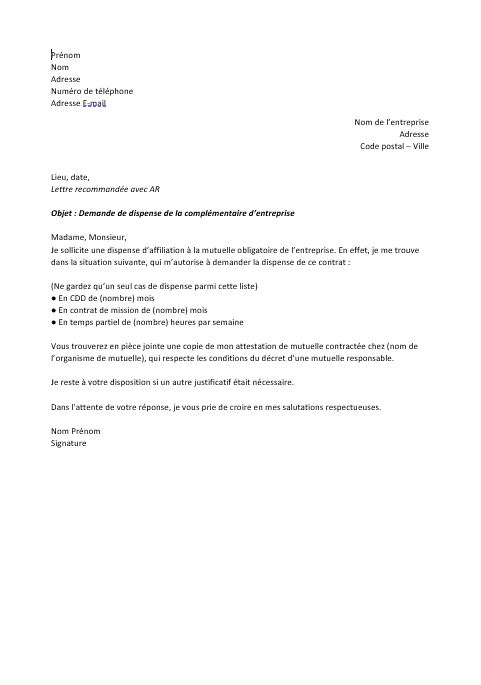

Modèle demande de dispense de la mutuelle entreprise

Avant de demander le versement santé à l'employeur, vous devez, comme énoncé plus haut, demander la dispense de la mutuelle de l'entreprise en envoyer un courrier comme celui-ci :

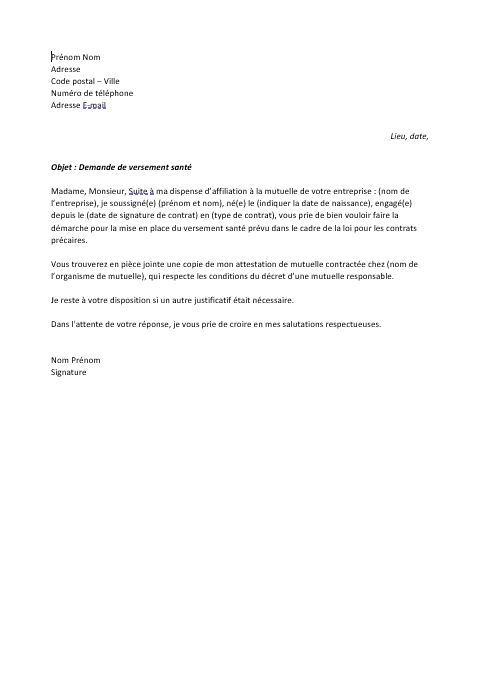

Modèle demande de versement santé

Ensuite, et après avoir souscrit à une mutuelle qui vous convient, vous pouvez faire une demande de versement santé à votre employeur, en lui envoyant un courrier comme le modèle ci-dessous que Coover met à votre disposition :

Le versement santé à l’initiative de l’employeur

Il y a des règles à respecter selon les conventions collectives et les accords de branche propres à chaque secteur d'activité. Que vous dépendiez de la MSA (organisme mutualiste qui gère la protection sociale des salariés et non salariés agricoles) ou d'un autre organisme de complémentaire, vous pouvez dans certains cas ne pas avoir droit à la mutuelle d'entreprise.

Dans ce cas, c’est l'employeur qui vous refusera de lui-même la complémentaire collective et proposera l'alternative du versement santé. C’est d'ailleurs aux employeurs de vérifier les particularités de chaque convention, qu'elle soit interne ou qu'elle provienne d'un syndicat. Il ne s'agit pas d'une dispense d'adhésion, les salariés dans ce cas n'ont pas le choix, ils sont d'office exclus de la couverture collective par l'accord collectif de branche.

L’accord de branche peut prévoir par exemple : que l’obligation d’assurer une couverture complémentaire de frais de santé et la portabilité des droits y afférents, soit assurée selon les dispositions du versement santé. L'accord de branche peut aussi prévoir de fixer des seuils inférieurs à ceux habituels. Contactez votre employeur pour ces questions particulières.

Sans accord de branche, un accord d’entreprise est nécessaire.

Chèque santé et versement santé : à ne pas confondre

Souvent le chèque santé, autre aide financière pour les dépenses liées à la santé, est confondu avec le versement.

Contrairement à ce dernier, le chèque n’est pas une initiative de l’état mais une marque déposée et développée par la société : Care Labs.

Son fonctionnement s’assimile à un chèque vacance ou un chèque restaurant classique qui permet notamment, en tant que titre prépayé, de financer des prestations de prévention non prises en charge par la Sécurité sociale.

Un expert vous répondra