Vous êtes micro-entrepreneur et vous avez opté pour le versement libératoire de l'impôt sur le revenu, mais vous souhaitez mettre fin à cette option. Cette méthode de paiement ne correspond plus à vos besoins ou situation ? De nombreuses personnes se retrouvent dans la même situation et ne souhaitent plus effectuer de paiement par versement libératoire.

Coover est présent pour vous guider dans les démarches de dénonciation de l'option pour le versement libératoire et en vous mettant à disposition un modèle de lettre pour vous faciliter cette démarche administrative.

Sommaire

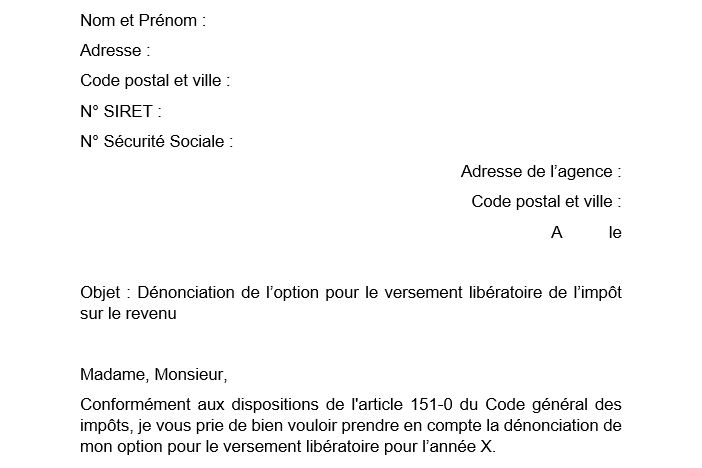

Modèle de dénonciation de l’option pour le versement libératoire

Le micro-entrepreneur peut déclarer ne plus vouloir bénéficier du prélèvement forfaitaire qu’est l’option du versement libératoire de l’impôt sur le revenu.

Voici un modèle de dénonciation pour le versement libératoire proposé par Coover :

Quels sont les motifs de dénonciation du versement libératoire ?

Il existe différents motifs de dénonciation du versement libératoire :

- Par simple volonté du micro-entrepreneur ;

- La sortie du régime de la micro-entreprise ;

- L’augmentation du revenu fiscal de référence du micro-entrepreneur ;

- La perte du régime micro-social simplifié.

Comment rédiger le courrier de dénonciation du versement libératoire ?

La lettre de renonciation doit comporter certaines mentions obligatoires :

- Les coordonnées complètes du micro-entrepreneur (numéro de sécurité sociale, SIRET, etc.) ;

- La volonté du micro-entrepreneur de dénoncer le dispositif de versement libératoire dont il bénéficie ;

- La date d’effet de sortie du prélèvement forfaitaire et la date d’entrée dans le régime de droit commun.

Comment dénoncer l’option pour le versement libératoire ?

Afin de dénoncer l’option pour le versement libératoire de l’impôt sur le revenu, vous devez envoyer un courrier à la sécurité sociale des indépendants (SSI) dont vous dépendez, avant le 30 septembre de l’année. Ainsi, la dénonciation prend effet à compter du 1er janvier de l’année suivante.

Lorsque vous décidez en tant que micro-entrepreneur de dénoncer le versement libératoire, vous sortez du régime fiscal et social de la micro-entreprise et basculez dans le régime de droit commun. Ainsi, vos recettes bénéficient d’un abattement fiscal forfaitaire.

Un expert vous répondra