Si vous êtes micro-entrepreneur et engrangez un chiffre d'affaires supérieur à 10 000€, vous êtes donc redevable de l’impôt sur le revenu. Pour faciliter la déclaration et le paiement de votre impôt sur le revenu, il existe un moyen plus simple que le barème progressif appliqué en fin d'année : le versement forfaitaire libératoire.

Comment fonctionne le versement libératoire sur l'IR ? Quelles différences y a-t-il avec le système standard ? Quand faut-il opter pour cette option fiscale dérogatoire ?

Coover vous explique en détail les avantages et inconvénients, ainsi que la procédure à suivre pur y opter tout en vous fournissant un modèle gratuit de courrier option pour le versement libératoire que vous pouvez télécharger gratuitement.

Vous cherchez un expert-comptable adapté à vos besoins et votre budget ?

Économisez en moyenne 30 % sur votre comptabilité avec un expert-comptable en ligne !

Sommaire

Qu’est-ce que le versement libératoire (VFL) ?

Instauré par l'article 151-0 du code général des impôts, le versement libératoire désigne un dispositif fiscal dont peuvent bénéficier les auto-entrepreneurs : il se présente comme une alternative à l'imposition classique, permettant aux indépendants de simplifier leurs démarches en optant pour le prélèvement à la source de l'impôt sur le revenu.

Concrètement, ce dispositif permet aux micro-entrepreneurs de verser un faible pourcentage fixe d'impôts en même temps que leurs cotisations sociales, chaque mois ou tous les 3 mois en fonction du système pour lequel il a opté auprès de son CFE (Centre de Formalités des Entreprises). Un forfait est calculé en fonction du chiffre d'affaires.

Grâce au versement libératoire, l'imposition ne dépend pas du barème progressif et la gestion administrative des auto-entrepreneurs est simplifiée.

Quelles conditions pour prétendre à l’option de versement libératoire ?

Cette option est réservée aux micro-entrepreneurs dont le revenu fiscal de référence (RFR) du foyer fiscal de l’année N-2 (l'avant-dernière année) ne dépasse pas un certain seuil :

- 26 070 € pour une personne seule

- 52 140 € pour un couple

- 82 557 € pour un couple avec deux enfants

Par ailleurs, votre CA hors taxe de l'année passée ne doit pas dépasser les plafonds du régime de la micro-entreprise.

Comment bénéficier du versement forfaitaire libératoire ?

Afin de bénéficier de cette option, vous devez en faire la demande auprès du centre de formalités des entreprises (CFE) duquel vous dépendez lors de la création de votre micro-entreprise ou alors 3 mois après sa création.

Il est également possible de modifier votre régime fiscal au cours de l’année, mais la demande devra être soumise au CFE avant le 30 septembre de l’année en cours.

Sachez qu'il vous sera toujours possible de renoncer à cette option en rédigeant un courrier de dénonciation de versement libératoire.

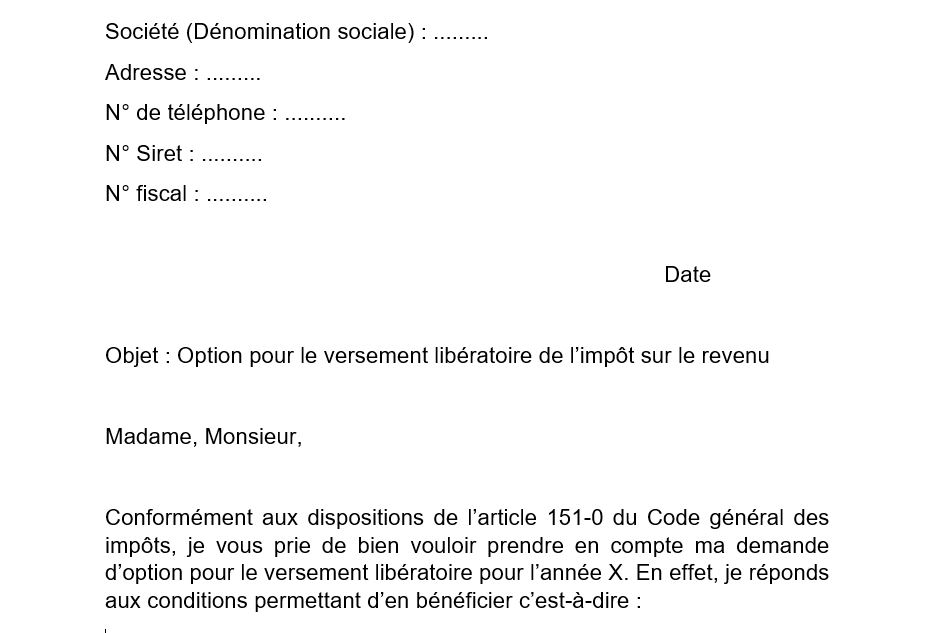

Versement libératoire sur l’IR : notre modèle pour demander l’option

Si l'autoentrepreneur rentre bien dans les conditions citées plus haut, il peut faire sa demande auprès de l'URSSAF s'il relève de cette instance ou auprès de son CFE agréé. Voici un modèle du courrier d’option pour le versement libératoire téléchargeable gratuitement :

Quels sont les taux appliqués pour le paiement libératoire ?

Les taux pour le versement libératoire dépendent du type d'activité professionnelle selon le barème suivant :

- 1% pour les ventes ou fournitures de logement

- 1,7% pour les prestations de service

- 2,2% pour les Bénéfices Non Commerciaux (BNC)

Ces différents taux d'imposition s'additionnent avec le pourcentage de charges sociales, résultant au taux global des cotisations à verser à la CFE.

Le versement libératoire est-il toujours le meilleur choix ?

Selon sa situation familiale et financière, un auto-entrepreneur n'a pas toujours intérêt à opter pour le versement libératoire.

S'il n'est pas imposable à l'IRPP, cette solution sera désavantageuse pour lui car il sera amené à payer des impôts dès le premier euro perçu, alors qu'il n'en aurait pas payer si son IR avait été calculé selon le barème progressif.

Selon la situation de l'auto-entrepreneur, le versement libératoire peut être avantageux ou tout le contraire. Il faut prendre en compte les revenus mais aussi la situation familiale.

Un expert vous répondra