Souscrire à une assurance-vie est relativement simple et rapide, que ce soit auprès d’un établissement bancaire traditionnel, d’un assureur ou d’une banque en ligne. Le souscripteur dispose, après la signature, d’un court laps de temps pour revenir sur sa décision afin, en quelque sorte, d’ « annuler » son adhésion. Voyons ensemble comment fonctionne le droit de rétractation en assurance-vie.

Valorisez votre épargne avec l'assurance-vie

Sommaire

Qu’est-ce que la renonciation à une souscription d’assurance-vie ?

Pendant un certain temps après la signature, le souscripteur d’un contrat d’assurance-vie a le droit de revenir sur son choix : on parle ici de renonciation ou de rétractation à l’adhésion.

Il ne faut pas confondre la rétractation dont nous parlons ici avec la renonciation au bénéfice d’un contrat d’assurance-vie, à laquelle a droit un bénéficiaire désigné par l’assuré défunt, s’il ne souhaite pas toucher le capital qui lui est dû en vertu du contrat (afin par exemple de favoriser un autre bénéficiaire, comme un enfant).

La rétractation qui fait suite à la souscription d’un contrat d’assurance-vie peut par exemple se justifier par un changement de stratégie patrimoniale ou un besoin imprévu des fonds qui étaient destinés à être investis en assurance-vie. Le motif même de la renonciation à l’ouverture de l’assurance-vie n’est d’ailleurs pas forcément à porter à la connaissance de la banque.

Cette faculté de renoncer à l’adhésion peu de temps après celle-ci est un droit légal. L’assureur ou la banque où le contrat a été ouvert ne pourra pas s’y opposer si l’assuré fait les choses dans les règles.

Sachez enfin que certains établissements limitent les choses qu’il est possible de faire jusqu’à la fin du délai légal. Il n’est par exemple pas rare que pendant le délai de rétractation, les arbitrages soient impossibles au sein de l’assurance-vie.

Quel est le délai de rétractation pour une assurance-vie ?

Le droit de rétractation pour une assurance-vie n’est bien entendu pas illimité dans le temps. Il n’est pas possible d’utiliser cette faculté spécifique après 6 mois ou un an, parce qu’on a simplement plus l’intention de conserver son contrat.

Le délai de rétractation pour un premier versement en assurance-vie est de 30 jours calendaires (weekends et jours fériés compris, donc). Il s’agit là d’une durée légale : la banque ne pourra pas s’y opposer ou en poser un plus court. À noter qu’il peut être plus long, si l’assuré n’a pas reçu tous les documents légaux le jour de la souscription (la proposition d’assurance et la note d’information).

Passé ce délai, l’épargnant n’aura d’autre choix, s’il veut récupérer tout le capital, que de procéder à un rachat total. Il n’existe pas de délai de délai de rétractation pour un versement complémentaire réalisé sur une assurance-vie. Le cas échéant, si l’assuré souhaite reprendre la somme tout juste investie, il ne récupérera pas les frais qui lui ont été facturés (les frais sur versement notamment).

Le délai commence à courir à la date de signature du contrat, ou à sa date d’effet si elle est différente. À noter également que le délai de rétractation pour une assurance-vie signée en agence est identique à celui applicable en cas d’ouverture en ligne.

Rétractation en assurance-vie : quelle procédure ?

Le droit de rétractation est soumis à un certain formalisme. Si ce dernier est bien respecté par l’assuré, l’établissement où a été ouvert le contrat ne pourra s’opposer à la renonciation. Pour rappel, il s’agit d’un droit légal pour le souscripteur.

Idéalement, l’assuré a intérêt à informer l’assureur de son choix le plus tôt possible, afin d’éviter tout « litige » quant au respect du délai.

Le droit de rétractation s’exerce obligatoirement par courrier recommandé avec accusé de réception. Le cachet de la poste fera foi.

Une fois la lettre de rétractation reçue, la banque se doit de procéder au remboursement des sommes versées en assurance-vie, frais compris. Si elle tarde à le faire, elle devra s’acquitter de l’intérêt légal majoré de 50 % si le retard dure moins de 2 mois, puis de deux fois le taux d’intérêt légal au delà.

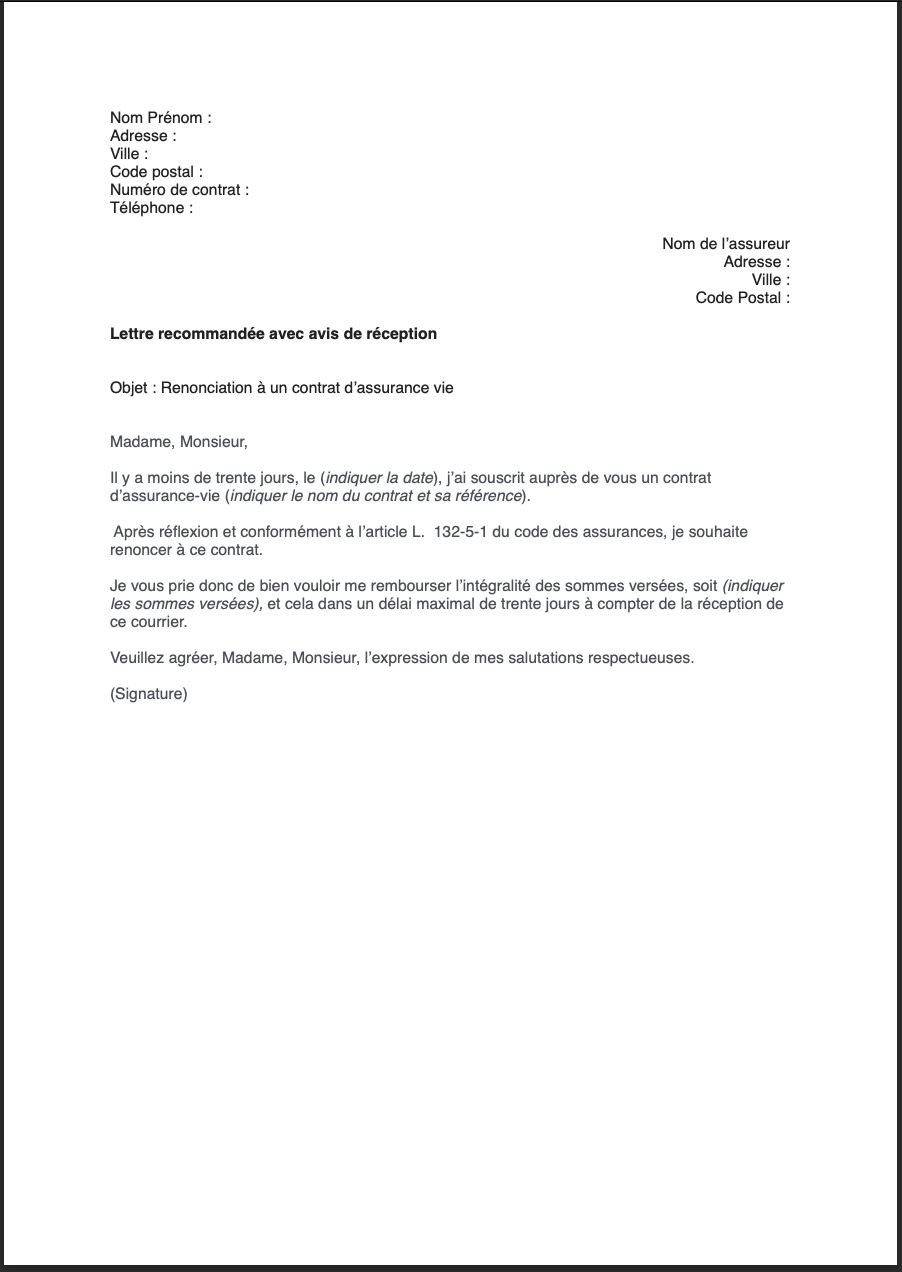

Notre modèle de lettre de rétractation à une assurance-vie

Coover vous propose son propre modèle de courrier de renonciation faisant suite à l’adhésion à une assurance-vie.

Complétez-la avec vos informations et envoyez-la par lettre recommandée avec AR !

{kind=link}

Si vous êtes toujours à la recherche d'une assurance vie, prenez le temps de comparer les offres avant de vous engager et consultez notre comparatif des assurances vie.

Valorisez votre épargne avec l'assurance-vie

Un expert vous répondra