Le prélèvement à la source déjà en vigueur depuis le 1er janvier 2019 a eu quelques conséquences sur les employeurs et leurs salariés.

Quelles nouveautés pour 2025 ? Comment est fixé le taux personnalisé du prélèvement à la source ? Quand peut-on utiliser le taux neutre ? Quel est son barème ? Coover fait le point pour vous sur les mesures de 2025 !

Sommaire

Qu’est-ce que le prélèvement à la source ?

Le prélèvement à la source (PAS) est un mode de retenu de l'impôt. Le prélèvement à la source de l’impôt sur le revenu est entré en vigueur au 1er janvier 2019, concernant la quasi-totalité des revenus des contribuables (98 %). Depuis cette date, les employeurs assurent le rôle du tiers collecteur et payeur pour leurs salariés.

Ainsi, lorsque l'employeur verse son salaire au salarié, l'impôt que ce dernier doit payer est directement prélevé sur son salaire. Les salariés ne touchent alors plus que ce qu'ils gagnent réellement. De plus, cela permet d'éviter le décalage d'un an entre la rémunération et le prélèvement de l'impôt. De ce fait, l'impôt sur le revenu est davantage en corrélation avec les changements de situation que connaissent les salariés.

DSN et prélèvement à la source : comment ça se passe ?

En principe, l’employeur utilise le taux personnalisé du salarié, qu’il a reçu dans la DSN (déclaration sociale nominative). C’est également par la DSN que passe la transmission par l’administration fiscale aux entreprises du taux de prélèvement applicable à chaque salarié. Il s’agit notamment du «flux retour» DSN, dit compte-rendu métier (CRM), contenant le taux de prélèvement à la source qui devra être appliqué le mois suivant.

Toutefois, en l’absence de taux «personnalisé», le taux de prélèvement à la source «neutre» ou «non personnalisé» est utilisé.

Quand utiliser le taux neutre du prélèvement à la source ?

Lorsque l’employeur ne dispose pas du taux de prélèvement à la source du salarié dans un CRM valide, il calcule l’impôt à l’aide d’un taux non personnalisé issu d’un barème fixé par la loi de finances. Ce taux est déterminé par l’employeur sur la base du salaire net imposable figurant sur la fiche de paye du salarié.

Le salarié peut aussi demander que l’administration fiscale ne transmette pas son taux à son ou ses employeurs. Le taux neutre s’applique également en cas d’échec d’identification ou pour les primo-déclarants.

Le barème du taux d’imposition non personnalisé correspond à la situation fiscale d'un salarié célibataire sans enfant. Les logiciels de paye intègrent ce barème.

Pour le choix de la grille applicable, c’est la domiciliation fiscale du salarié à la date de versement du revenu qui compte. Ainsi, la situation du contribuable au 31 décembre n’a aucune importance. Il existe une actualisation des grilles chaque année par les lois de finances. Les employeurs pourront trouver la grille en vigueur à la date de versement du revenu directement dans le code général des impôts. Elles ne seront donc pas communiquées individuellement aux employeurs.

En pratique, pour la détermination des montants de PAS, en cas de modification de la grille, l’administration fiscale tolère que l’employeur puisse encore appliquer les anciennes grilles en vigueur pendant 2 mois.

Quel taux pour le prélèvement à la source en 2025 ?

Voici un tableau récapitulatif des taux pour le prélèvement à la source en 2025 :

| Revenus soumis au prélèvement | Taux proportionnel |

| Inférieurs à 1 591 € | 0 % |

| De 1 591 € à 1 653 € | 0,5 % |

| De 1 653 € à 1 759 € | 1,3 % |

| De 1 759€ à 1 877€ | 2,1 % |

| De 1 877 € à 2 006 € | 2,9 % |

| De 2 066 € à 2 113 € | 3,5 % |

| De 2 113 € à 2 253 € | 4,1 % |

| De 2 253 € à 2 666 € | 5,3 % |

| De 2 666 € à 3 052 € | 7,5 % |

| De 3 052 € à 3 476 € | 9,9 % |

| De 3 476 € à 3 913 € | 11,9 % |

| De 3 913 € à 4 566 € | 13,8 % |

| De 4 566 € à 5 475 € | 15,8 % |

| De 5 475 € à 6 851 € | 17,9 % |

| De 6 851 € à 8 557 € | 20 % |

| De 8 557 € à 11 877 € | 24 % |

| De 11 877 € à 16 086 € | 28 % |

| De 16 086 € à 25 251 € | 33 % |

| De 25 251 € à 54 088 € | 38 % |

| A partir de 54 088 € | 43 % |

Notre outil gratuit de calcul du salaire brut en net intègre le taux de prélèvement à la source.

Fiche de paie et prélèvement à la source

Le bulletin de paie s’adapte lui aussi au prélèvement à la source. L’arrêté du 9 mai 2018 (Art. 3) fixe les libellés, l’ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l’article R. 3242-2.

Le revenu du salarié avant et après prélèvement apparaîtra clairement sur sa fiche de paie. A compter de la paie de janvier 2019, celle-ci va intégrer trois nouvelles mentions :

- Le net à payer avant le calcul du prélèvement à la source ;

- L’assiette, le taux et le montant de la retenue à la source ;

- Le net à payer après retenue à la source (somme effectivement versée au salarié).

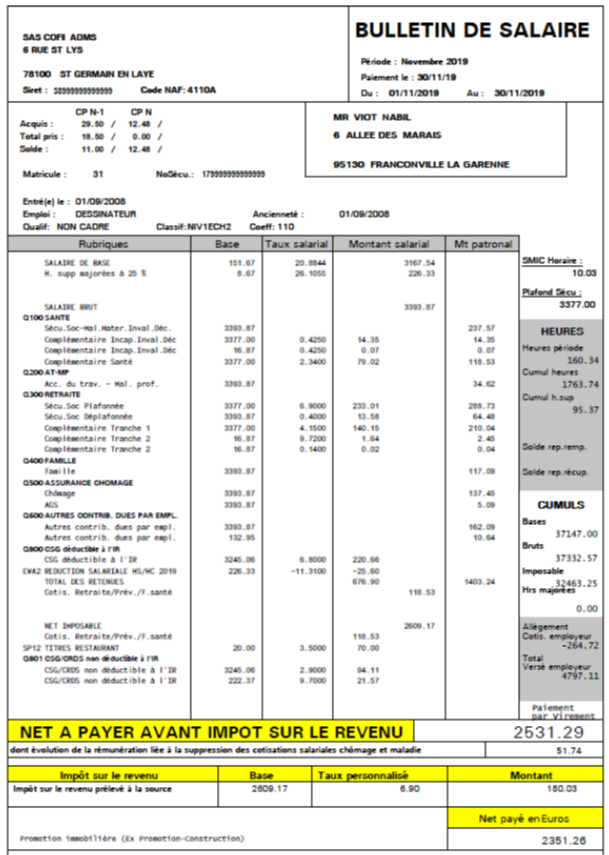

Une préfiguration du prélèvement à la source a pu également être assurée, à titre d’information, pour les employeurs qui l’ont souhaité, sur les bulletins de salaires des derniers mois de 2018.

Voici un exemple de fiche de paie avec préfiguration du PAS, avec le taux, le montant et le net à payer indicatif après impôt à la source :

Prélèvement à la source et cas particuliers

Stagiaires et apprentis : qu'en est il du prélèvement à la source ?

La rémunération des stagiaires et apprentis n'est pas imposable tant qu’elle n’excède pas un seuil correspondant au montant du SMIC annuel. En dessous de cette limite, elle ne sera donc pas soumise au PAS.

Les montants de rémunération dépassant le seuil annuel sont imposables, et déclenchent un prélèvement à la source par l’employeur. Néanmoins, il y a eu une modification des consignes déclaratives. La rubrique «rémunération nette fiscale potentielle» n’est plus d’actualité.

Il convient désormais de déclarer le prélèvement à la source des apprentis et stagiaires comme suit :

- Les montants restant en deçà du seuil annuel sont considérés comme non imposables, et sont renseignés dans la rubrique « Montant de la part non imposable du revenu » et ne sont pas soumis au PAS. Ces montants sont portés dans la rubrique « Rémunération nette fiscale » ;

- Les montants qui dépassent le seuil annuel sont considérés comme imposables, sont soumis au PAS et sont renseignés à la fois dans la rubrique « Rémunération nette fiscale » et dans la rubrique «Montant soumis au PAS».

En 2020, le montant total de rémunération nette fiscale (avant et après franchissement du seuil) sera affiché sur le bulletin de paie.

Prélèvement à la source et intéressement-participation

Les sommes au titre de l’intéressement et de la participation dont le salarié demande le versement immédiat sont imposables. Lorsque ces sommes sont versées directement par l’employeur, c’est ce dernier qui opère le prélèvement à la source et reverse l’impôt à l’administration fiscale.

Dans le cas particulier où ces sommes sont versées par un organisme financier (et non par l’employeur), l’administration renouvelle la tolérance selon laquelle le PAS peut ne pas être prélevé sur ces revenus. Comme en 2019, la non-application du PAS n'emportera alors pas de sanctions de la part de l'administration fiscale pour l'année 2020

Temps partiel thérapeutique et prélèvement à la source

En 2019, par tolérance de l’administration fiscale, il était admis de ne pas effectuer de PAS sur les indemnités journalières (IJSS) temps partiel thérapeutique. Cette mesure de tolérance est reconduite par l'administration fiscale, pour l'année 2020.

Retenue à la source des non-résidents

La loi de finances pour 2019 prévoyait une refonte du dispositif de retenue à la source pour les revenus de personnes domiciliées fiscalement à l'étranger.

Initialement prévue pour entrer en vigueur le au 1er janvier 2020, cette mesure a été reportée d’un an par la loi de finances pour 2020. Il est actuellement prévu qu'à compter du 1er janvier 2021, la retenue à la source ne serait plus libératoire de l’impôt sur le revenu et que le barème à trois tranches (0%, 12%, 20 %), figurant à l'article 182 A du Code général des impôts, serait remplacé par celui du taux neutre utilisé pour le prélèvement à la source de l'impôt sur le revenu.

4 commentaires à "Prélèvement à la source : état des lieu 2025"

richard, le 26 janvier 2021

Bonjour,

Est ce que la régularisation d'un taux de PAS suite au 1er bulletin (car l'administration n'avait pas encore communiqué les taux) doit se faire sur le prochain bulletin ou est ce géré directement par les impôts?

Par ailleurs, le taux de PAS sur les IJSS est il prélevé sur le bulletin de salaire?

merci de votre réponse

Pierre Fruchard, le 27 janvier 2021

Bonjour,

Je vous recommande de vous rapprocher de votre expert comptable pour cette situation.

Bien à vous,

VELTEN, le 7 mars 2022

Bonjour

J'ai une retraite de 1316E brut quel est le taux de prélèvement

à la source ? Merci

Pierre Fruchard, le 8 mars 2022

Bonjour,

Le taux de prélèvement à la source pour les revenu inférieur à 1418€ est de 0%.

Cordialement

Un expert vous répondra