Vous souhaitez faire opposition, c'est-à-dire empêcher un prélèvement car il ne correspond pas à ce qui était prévu ou il a été effectué sans votre accord ? Système simple, pratique et efficace, le prélèvement automatique comporte tout de même quelques dysfonctionnements. Il existe diverses raisons de s’y opposer, réaliser cette démarche demande alors des étapes spécifiques. Regardons ce qu’est un prélèvement automatique, quand et comment faire opposition, les délais pour effectuer la procédure et les frais qui s’y réfèrent.

Sommaire

Qu’est-ce qu’un prélèvement automatique ?

Un prélèvement automatique est un moyen de paiement qui permet de régler ses factures régulièrement sans retard et sans formalité. Il est l’équivalent du virement bancaire.

Très utilisé, il s’effectue à une date convenue à l’avance et l’opération de débit ne nécessite aucune intervention, car tout est automatisé.

C’est notamment pratique pour payer mensuellement ses factures comme celle liée à l’électricité, au gaz, à l’abonnement internet ou téléphonique, ou encore ses impôts tels que la taxe d’habitation.

Pour accorder le droit au créancier de débiter des sommes, ont été fournis un RIB et un mandat de prélèvement, généralement SEPA, qui signifie Single Euro Payments Area pour des paiements en euros.

Il faut donc être vigilant dès le départ et avoir confiance envers le prestataire pour éviter de futures problématiques.

Comment bloquer un prélèvement automatique ?

Pour commencer, il est pertinent de savoir s’il est nécessaire de bloquer une seule échéance future, de contester un prélèvement passé avec ou sans accord, ou encore de révoquer le mandat de prélèvement définitivement.

Dans le cas d’un futur prélèvement d’une somme différente, un simple appel à l’opérateur concerné pour demander des explications et lui demander une suspension est une solution.

Il est aussi possible de demander le blocage du futur prélèvement en faisant parvenir au créancier et à la banque une lettre recommandée avec accusé de réception, la LRAR. Elle doit comporter les informations suivantes : nom du créancier, numéro d’émetteur, somme et date du prélèvement.

Le blocage ne doit pas durer et les débits habituels doivent tout de même être réglés.

Pour contester un prélèvement déjà effectué, mais mal exécuté, ou si l’information n’a pas été donnée en amont, une demande de remboursement est à effectuer auprès de la banque, de préférence avec un courrier en recommandé.

Il n’est pas possible d’annuler la procédure d’opposition au prélèvement passé une fois sa demande de remboursement effectuée, mais c’est le contraire si c’est un prélèvement futur qui est concerné.

Enfin, pour suspendre définitivement les prélèvements, il faut adresser une demande à l’établissement bancaire par écrit en recommandé avec les mêmes informations que cité précédemment. Le créancier doit aussi être prévenu.

Quels sont les frais d’opposition au prélèvement ?

La plupart des banques, qu’elles soient traditionnelles ou en ligne, ne facturent pas de frais d’opposition à un prélèvement.

Cependant, elles peuvent facturer les frais de rejet lorsque le prélèvement n’est pas effectué pour défaut de provision sur le compte courant.

Pour y voir plus clair, vous trouverez ci-dessous quelques exemples d’établissements bancaires :

| Banque | Frais d’opposition au prélèvement | Frais de rejet d’un prélèvement |

|---|---|---|

| 0 € | Jusqu’à 12 € |

| 0 € | Jusqu’à 12 € |

| 0 € | Jusqu’à 12 € | |

| 0 € | Jusqu’à 16 € | |

| 0 € | Jusqu’à 20 € | |

| 0 € | Jusqu’à 20 € | |

| 0 € | Jusqu’à 20 € | |

| 0 € | Jusqu’à 45 € |

| 19 € / opération | Jusqu’à 12 € |

Si votre banque n’est pas dans la liste, il est possible de connaître le montant des frais d’opposition au prélèvement dans les conditions tarifaires ou en vous rapprochant de votre conseiller.

Dans quels cas faut-il s’opposer à un prélèvement bancaire ?

Tout d’abord, on peut vouloir s’opposer à un prélèvement futur lorsque les fonds du compte courant ne pourront pas exceptionnellement l’honorer ou lorsque la somme à débiter ne correspond pas à ce qui a été défini avec le prestataire.

Le créancier doit avertir du montant qui va être prélevé, par exemple grâce à une facture ou un échéancier de paiement.

Ensuite, si la somme erronée a effectivement été prélevée, une contestation est nécessaire auprès de la banque. Le problème peut aussi provenir d’un prélèvement qui a été effectué sans accord au préalable.

Aussi, suspendre une autorisation de prélèvement permet d’être sûr de ne pas être débité. Que ce soit temporairement ou définitivement, la banque et le créancier doivent alors être prévenus.

Faire opposition à un prélèvement bancaire donne la possibilité de ne plus être débité d’une somme contestée, le temps que le litige soit réglé.

Quel est le délai pour bloquer un prélèvement ?

À partir de la date de débit du prélèvement, vous avez 8 semaines pour demander le remboursement du montant erroné à la banque. Celle-ci a ensuite 10 jours ouvrables pour restituer la somme concernée ou, dans le cas d’un refus, doit exposer les raisons.

C’est en effet le Code monétaire et financier et son article L133-25 qui indiquent que « le payeur a droit au remboursement [...] si l’autorisation donnée n’indiquait pas le montant exact de l’opération de paiement et si le montant de l’opération dépassait le montant auquel le payeur pouvait raisonnablement s’attendre [...] ».

Pour contester un prélèvement non autorisé, le délai est de 13 mois suivant la date effective. L’établissement bancaire doit rembourser la somme immédiatement et restituer les frais comme les agios si tel est le cas.

Si le créancier était effectivement autorisé à réaliser le prélèvement, la banque annulera le remboursement.

Dans le cas d’une suspension ou d’un arrêt définitif des prélèvements, une simple information au créancier et à la banque suffit, et ce, à n’importe quel moment.

Un mandat de prélèvement non utilisé durant plus de 3 ans devient automatiquement caduc. Le paiement par TIPSEPA est une alternative pour régler ses dettes en une seule fois.

Peut-on faire opposition à un prélèvement en ligne par carte bleue ?

Il est possible de faire opposition à un prélèvement en ligne par carte bleue, par exemple à cause d’une opération autorisée mal réalisée ou d’une fraude.

Dans le premier cas, la demande peut s’effectuer dans un délai de 8 semaines. Si la fraude a lieu dans l’Union européenne, la contestation peut s’effectuer 13 mois après la date de débit. Au contraire, le délai est de 70 jours.

Selon la situation, il est nécessaire d’informer sa banque le plus vite possible par téléphone pour faire opposition et par le biais d’un courrier avec accusé de réception pour demander le remboursement. Elle est tenue de rendre la somme concernée ou d’expliquer les raisons de son refus.

Il existe le délai de rétraction d’un minimum de 14 jours pour les achats réalisés sur Internet qui permet d’annuler la commande conformément aux conditions générales de vente.

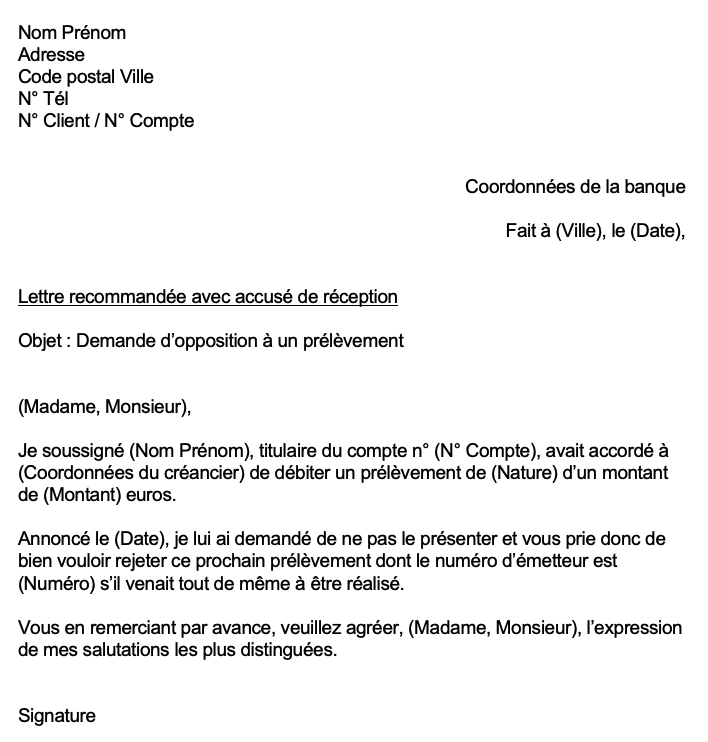

Demande d’opposition à un prélèvement : notre modèle de lettre gratuit

Pour appuyer votre demande d’opposition à un prélèvement futur, il est conseillé de faire part d’une lettre recommandée avec accusé de réception au créancier concerné et à la banque qui détient le compte débité. Vous pouvez aussi y joindre votre RIB.

Pour effectuer cette démarche administrative et pour gagner du temps, Coover met à votre disposition son modèle gratuit de lettre pour solliciter l’opposition à un prélèvement à adapter selon votre situation. Téléchargez-le en quelques instants, gratuitement et anonymement !

FAQ

Pour faire opposition sur un prélèvement déjà effectué autorisé ou non, il faut le contester auprès de la banque pour bénéficier du remboursement de sa somme et éventuellement des frais complémentaires comme les agios.

La procédure pour faire opposition à un prélèvement SEPA dépend du motif, est-ce dû à un montant erroné ou non autorisé, ou à une volonté d’arrêter temporairement ou définitivement le futur prélèvement ? Le créancier et la banque sont dans tous les cas les interlocuteurs dédiés.

Il est possible d’annuler un virement automatique récurrent, mais faire opposition à un paiement PayPal est plus délicat si le montant a déjà été débité. Il faut pour cela que le vendeur soit coopératif et accepte son erreur, et si ce n’est pas le cas, vous pouvez toujours vous tourner vers le service réclamations de l’entreprise.

Un expert vous répondra