Vous vous demandez si une assurance auto immobilisée est nécessaire dans le cas où vous n’utilisez pas votre véhicule ? Il est important de connaître ce que dit la loi et les garanties à avoir pour vous couvrir afin de vous éviter des ennuis. Un sinistre et ce sont des milliers d'euros qui sont réclamés. Que ce soit pour une courte, une moyenne ou une longue durée, faites un point grâce à cet article et soyez serein.

Sommaire

Assurance auto : obligatoire pour un véhicule immobilisé ?

Nous pourrions facilement penser qu’une automobile qui ne roule pas ne commet de mal à personne et donc, n’a pas besoin d’une assurance auto. Or, la loi dit le contraire. En effet, l’article L211-1 du Code des assurances énonce bien que tout véhicule terrestre à moteur qui peut circuler doit être couvert par une police d’assurance. Cette dernière doit, au minimum, avoir la garantie responsabilité civile incluse.

Cette garantie, inclue très souvent dans une formule d’assurance au tiers, couvre les dommages corporels et matériels causés aux autres. Une voiture hors circulation peut toujours occasionner des dégâts, par exemple, avec un incendie ou avec une explosion par une batterie défectueuse ou du carburant présent dans le réservoir. Vous l’aurez compris, l’assurance auto pour un véhicule immobilisé est obligatoire.

Si vous détenez déjà une assurance intermédiaire ou tous risques, il est judicieux de vérifier quelles garanties, qui ne vous serviront plus, peuvent être enlevées du contrat.

Quelle est la sanction en cas de défaut d’assurance auto immobilisée ?

Ne pas détenir une assurance auto immobilisé engrange un délit et des conséquences à ne pas prendre à la légère. Cela commence par une amende de 500 € à 3 750 € et en fonction des circonstances, des peines supplémentaires peuvent être appliquées, comme :

- des travaux d’intérêt général ;

- l’annulation du permis et une interdiction de le repasser durant un temps limité ;

- la suspension du permis de conduire pouvant aller jusqu’à 3 ans ;

- l’interdiction de rouler avec certains véhicules ;

- des amendes dont le montant est déterminé par jour ;

- l’obligation d’effectuer un stage de sensibilisation à la sécurité routière ;

- l’immobilisation ou encore la confiscation de l’automobile.

Combien coûte une assurance auto pour voiture immobilisée ?

Comme énoncé, le minimum de couverture à détenir est la garantie responsabilité civile que la formule d’assurance auto au tiers contient. Celle-ci coûte en moyenne 500 € par an, soit un peu plus de 40 € par mois.

Vous trouverez ci-dessous un tableau comparatif de tarifs proposés par 6 assureurs :

| Assureur | Montant formule au tiers / an | Avis |

|---|---|---|

| 378 € |

Tarif compétitif Possibilité d’étendre la garantie personnelle du conducteur à 1 500 000 € Défense pénale et recours : attente des résultats du recours pour être indemnisé Peu de réductions commerciales | |

| 382 € |

En option : véhicule de remplacement en cas de vol En option : bris de glaces, catastrophes naturelles et technologiques, attentats et actes de terrorisme Procédure d’indemnisation lente Assistance panne 0 km non incluse |

| 434 € |

En option : vol, bris de glaces et incendie Fonctionnement de la protection du conducteur en cas de prêt du véhicule Prix élevé Service client peu réactif |

| 484 € |

Assistance 50 km Clients généralement satisfaits selon les sondages Garantie personnelle du conducteur basique limitée à 100 000 € Plafond de 5 000 € pour la défense pénale et recours suite à un accident |

| 652 € |

Possibilité d’étendre la garantie du conducteur à 1 000 000 € Garantie prévention permis pour récupérer des points Assistance en cas de panne limitée à 25 km Insatisfaction élevée des clients par rapport à d’autres assureurs |

| 727 € |

Assistance 50 km Moins d’une heure pour souscrire d'après leur site Montant de la cotisation élevé Garantie du conducteur en option |

Que considère-t-on comme une auto immobilisée ?

Un véhicule est considéré comme immobilisé lorsqu’il ne circule pas ou plus et reste dans un garage, dans un parking ou dans une rue pendant un certain temps.

Les motifs de l’immobilisation, non exhaustifs, peuvent être :

- une incapacité du conducteur à circuler ;

- l’hospitalisation de l’assuré ;

- la panne de l’auto ;

- des modifications dans les modes de transport.

Les véhicules de collection qui circulent très peu sont considérés comme des automobiles immobilisées et les dommages en résultant coûtent cher. Il est donc important d’avoir une police d’assurance afin de protéger tout le monde, que ce soit physiquement, matériellement et économiquement parlant.

Quelle assurance pour une voiture qui reste au garage ?

Les assureurs se sont bien évidemment adaptés à la situation de la voiture immobilisée dans un garage, dans un parking ou sur la voie publique. Ils proposent aujourd’hui essentiellement la formule d’assurance auto au tiers. Elle comprend la garantie responsabilité civile qui couvre les accidents causés à d’autres individus.

Aussi, vous pouvez souscrire à la formule d’assurance parking ou hors circulation. Certaines compagnies d’assurance la mettent à disposition pour spécialement protéger un véhicule qui ne roule pas. Cependant, le cadre peut être strict et la couverture prendre fin dès la remise en état de circuler.

Par la suite et selon l’utilisation, des garanties complémentaires sont susceptibles d’être souscrites, jusqu’à détenir une formule d’assurance auto tous risques. Tout dépend de la situation.

De plus, si vous n’utilisez votre véhicule que de temps en temps, vous avez aussi la possibilité de vous couvrir avec :

- une assurance temporaire, généralement de 1 à 90 jours pour un conducteur détenant le permis de conduire depuis plus de 2 ans ;

- une formule auto au kilomètre, en fonction de la distance parcourue, le plus souvent entre 7 000 km et 12 000 km à l’année, calculée grâce à un boîtier électronique embarqué ;

- un contrat weekend, pour les vacances, voire juste pour un jour, en ayant le permis depuis plus de 2 ans le plus souvent.

Ces types d’assurances permettent d’assurer aussi bien les dommages provoqués par le véhicule que ceux survenant au conducteur et au bien lui-même.

Comment assurer une voiture qui ne roule pas ?

Par le biais d’un comparateur en ligne

Les comparateurs en ligne permettent de faire des économies sur les frais et d’avoir une vision globale des contrats d’assurance auto immobilisée proposés sur le marché. Le service est gratuit et simple, cela à partir d’un formulaire. Bien entendu, il est primordial d’analyser ce que contiennent les contrats, notamment au niveau des franchises et des exclusions.

Par un agent ou un courtier d’assurance auto immobilisée

Autre moyen de souscrire un contrat d’assurance auto immobilisée : l’agent ou le courtier. Ces professionnels vous accompagnent dans votre démarche de protection avec notamment un devoir de conseil. Des frais de gestion peuvent être en supplément, mais vous aurez affaire à une personne physique. Selon votre situation, il peut être utile d’être aidé.

Par le Bureau central de tarification, le BCT

Pour des raisons diverses, dans le cas où vous n’arrivez pas à trouver d’assureur auto immobilisée, vous pouvez vous tourner vers le BCT. La demande doit être effectuée dans les 15 jours suivant le refus du second assureur. L’organisme s’orientera alors vers lui ou celui de votre choix pour lui proposer un tarif qu’il ne peut pas refuser.

Auto immobilisée définitivement : quelle solution pour vous protéger ?

Un seul cas ne demande pas une assurance auto immobilisée : lorsque le véhicule est hors d’état de circuler ou de nuire. C’est-à-dire, à partir du moment où les roues ne sont pas en contact avec le sol, comme sur chandelle, et où la batterie, le bloc-moteur et le carburant ont été enlevés. Cette situation évite les accidents par incendie ou par explosion.

Cependant, ne pas détenir d’assurance en toute légalité ne signifie pas pour autant devenir négligent. Le propriétaire garde la responsabilité pour tout dommage qui pourrait survenir.

Résiliation assurance auto immobilisée : comment ça marche ?

Même si vous détenez toujours votre véhicule et qu'il est en capacité de provoquer des dommages, vous avez tout à fait le droit de résilier votre contrat d’assurance auto immobilisée. Gardez seulement à l’esprit qu’il en va de votre propre responsabilité si un accident venait à survenir.

Pour cela, vous avez plusieurs choix :

- le changement de situation qui modifie le risque ;

- la résiliation à l’échéance ;

- la résiliation après la date de premier anniversaire du contrat, par la loi Hamon ;

- lorsque l’assureur n’a pas clairement énoncé les conditions de renouvellement du contrat, avec la loi Châtel ;

- dans le cas où la cotisation d’assurance auto immobilisée n’a pas diminué ou a augmenté sans justification valable ;

- le don, la vente, la cession, le vol ou la destruction de l’auto, qui par définition, ne nécessite plus du tout d'assurance.

Dans le cas de la vente du véhicule, il suffira d’apporter le certificat correspondant à l’assureur en guise de preuve pour résilier le contrat.

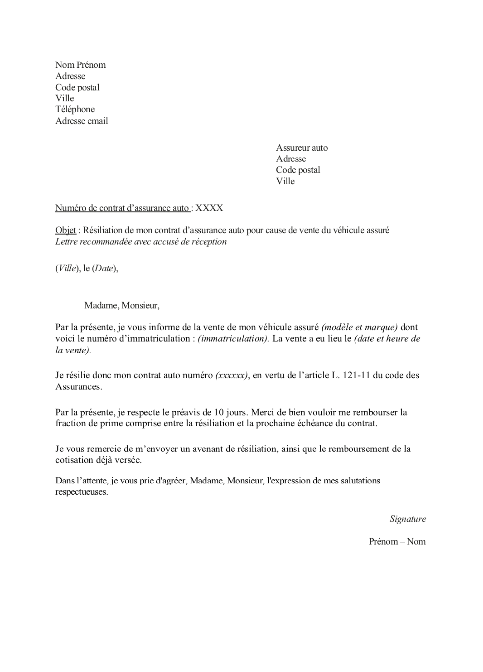

Lettre de résiliation d’assurance auto immobilisée : notre modèle gratuit

Vous avez à votre disposition notre modèle gratuit de lettre de résiliation d’assurance auto immobilisée. Il a été conçu dans la situation de la vente du véhicule, mais vous pouvez tout à fait la modifier à votre guise :

FAQ

L’assurance parking ou hors circulation comprend la responsabilité civile qui indemnise les tierces victimes de sinistres corporels ou matériels. Que vous soyez locataire ou propriétaire de votre lieu de stationnement, vous êtes responsable de votre auto même si celui ci est immobilisée.

À partir du moment où le véhicule est en état de fonctionner, il est obligatoire d’assurer une auto sans permis ou sans carte grise avec au minimum une garantie de responsabilité civile. La formule d’assurance auto au tiers l’inclut et vous protège des dommages causés à autrui.

Pour se débarrasser d’une auto immobilisée, il est possible de faire appel à un épaviste qualifié et agréé. Il faut ainsi fournir la carte grise barrée avec la mention vendue ou cédée, la photocopie de la carte d’identité, le formulaire de déclaration de cession et un certificat de non-gage de moins de 2 semaines.

2 commentaires à "Assurance auto immobilisée : ce qu’il faut savoir"

AYAD, le 25 mars 2022

Bonjour

mon véhicule est immobilisé pour défaut de permis et d'assurance.

Cela fait 2 ans maintenant...il y a t'il une solution pour lever l'immobilisation dans le but de la vendre.

Je pensais l'assurer provisoirement au nom d'un tiers (ami) mais je ne trouve pas d’assurance qui l'accepte.

Avez vous une solution à me proposer ?

Cordialement

H.AYAD

Pierre Fruchard, le 25 mars 2022

Bonjour,

Il n'est pas possible de vendre un véhicule non roulant. Il peut être vendu seulement à un professionnel de l'automobile.

Cordialement

Un expert vous répondra