Entre 500 000 et 1 million de dégâts des eaux surviennent chaque année en France. Les compagnies d’assurance connaissent donc bien ce sinistre. L’indemnisation est ainsi, en général, assez rapide, surtout si le montant en jeu est faible. Voyons ensemble comment déclarer un dégât des eaux à l’assureur, et comment fonctionne la prise en charge.

Sommaire

Faire un constat amiable de dégât des eaux : la procédure

Quand et comment remplir un constat de dégât des eaux ?

Avant de penser à remplir un constat amiable de dégât des eaux, commencez pas sécuriser votre logement : coupez l’électricité, l’eau… et faites réparer la fuite (si elle provient de votre habitation) en urgence. Conservez toutes les factures et justificatifs des réparations. Cela servira pour l’indemnisation.

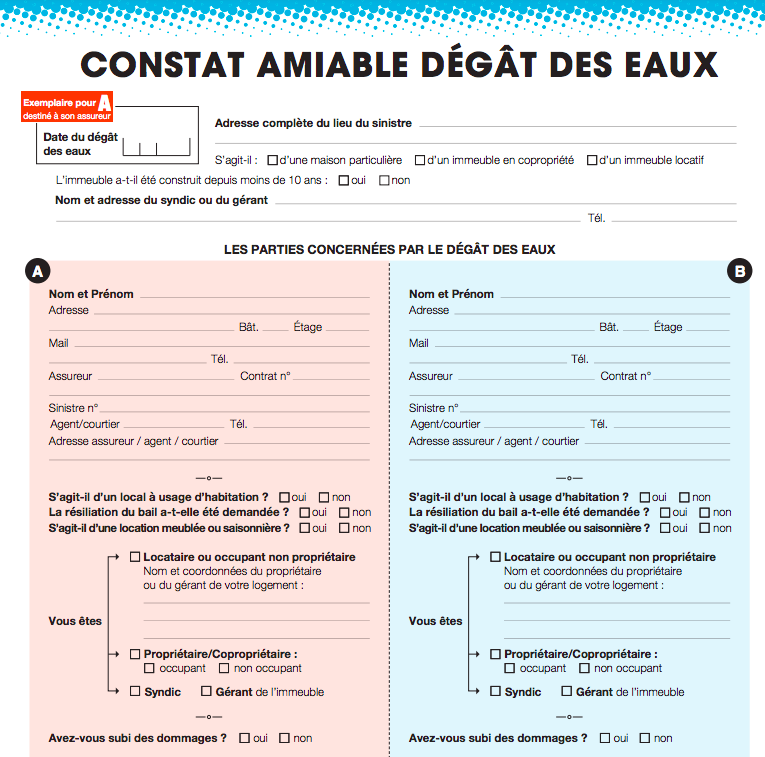

Un constat amiable de dégât des eaux fonctionne un peu comme le constat que l’on fait en cas d’accident de la route. Il est rempli par les personnes impliquées dans le dégât des eaux, c’est-à-dire vous et votre (ou vos) voisin. Il permet d’accélérer la prise en charge par l’assureur, car toutes les informations sur le sinistre y sont renseignées, comme :

- L’identification des parties concernées : vous, votre voisin…

- La cause du dégât des eaux,

- L’identification du bien,

- La nature des dommages.

Ce constat amiable est à envoyer dans les 5 jours à votre assureur. Si un tiers est impliqué, il devra faire de même.

Le constat se présente en 3 volets : un pour vous, un pour votre voisin, et un pour le syndic de copropriété s’il y a lieu. Les 2 premiers doivent nécessairement être signés si deux personnes sont impliquées.

Si le dégât des eaux se manifeste par exemple sur votre plafond, cela veut dire qu’un tiers (votre voisin) est impliqué. Il faudra alors remplir un constat amiable de dégât des eaux. Il est aussi possible d’en remplir un même si le sinistre s’est déclaré chez vous et que personne d’autre n’est impliqué.

Précisez bien, sur le constat amiable, la nature des dommages causés par le dégât des eaux. N’en oubliez pas et ne les minorez pas : il en va de votre indemnisation. Lorsque vous l’envoyez à l’assureur, joignez des photos, factures des biens endommagés…

Constat amiable de dégât des eaux : le pdf remplissable en ligne

Le constat amiable de dégât des eaux est téléchargeable en PDF modifiable. Vous le trouverez sur le site de votre assureur.

Pour vous simplifier la vie, Coover vous fournit ici un constat de dégât des eaux à télécharger librement :

Comment fonctionne la déclaration d’un dégât des eaux ?

Si le sinistre de dégât des eaux se déclare chez vous et qu’aucun tiers n’est impliqué, vous devrez déclarer le sinistre à l’assureur le plus vite possible, une fois le problème pris en charge (l’intervention du plombier dans la plupart des cas).

Le délai est de 5 jours après le sinistre. La déclaration se fait par téléphone, en agence ou en ligne (cela n’est toutefois pas toujours possible). Il est aussi possible d’envoyer une lettre recommandée avec accusé de réception en étant le plus précis possible.

Donnez un maximum d’informations : cause du sinistre, dégâts engendrés, valeur des biens abimés ou détruits…

Comme nous l’avons dit, il est possible de remplir un constat amiable de dégât des eaux même si aucun voisin n’est impliqué, par exemple si votre baignoire a débordé. Le constat en lui même est demandé d’office par bon nombre d’assureurs.

Attendez ensuite le retour de l’assureur avant d’engager des dépenses pour les réparations. Un expert pourra être mandaté si le sinistre est important. Sinon, vous recevrez une proposition d’indemnisation à partir des éléments transmis (factures etc.).

Comment fonctionne l’indemnisation suite à un dégât des eaux ?

L’assureur mandatera probablement un expert pour constater les dégâts si le sinistre est supérieur à 1600 euros. Cela n’est toutefois pas automatique. Si tel est le cas, rien ne vous empêche de faire appel, de votre côté, à un expert aussi, notamment si vous n’êtes pas d’accord avec l’évaluation faite. Cette contre-expertise sera toutefois à votre charge (sauf si vous avez une garantie de prise en charge des frais d’expert dans votre contrat habitation).

L’assureur vous proposera ensuite une indemnisation des dommages causés par le dégât des eaux. Si vous l’acceptez, son versement sera en principe assez « rapide » (dans le mois).

À défaut d’accord, un troisième expert peut être mandaté, pour trancher. Les frais seront en principe partagés entre l’assureur et vous. Si vous contestez toujours le niveau d’indemnisation, vous pourrez vous tourner vers la médiation de l’assurance.

Le plus souvent, pour la majorité des sinistres d'assurance habitation, aucun expert n’est dépêché. Il vous suffira alors de fournir tous les justificatifs utiles : la facture du plombier, le devis du peintre, du carreleur…

L’indemnisation pourra être minorée d’une franchise, si le contrat en prévoit une pour la garantie dégât des eaux. De même, il est possible qu’elle soit réduite s’il est avéré que vous n’avez pas respecté les règles de précautions prévues au contrat (par exemple, fermer l’eau lorsque vous quittez votre logement plus de X jours).

Dégât des eaux responsable et non responsable : quelles différences ?

Il est possible que vous soyez victime d’un dégât des eaux non responsable. Cela signifie que la cause du sinistre ne provient pas de votre logement (peu importe que vous soyez propriétaire ou locataire).

Jusqu’à 2018, les assureurs avaient 2 conventions pour accélérer le traitement des dégâts des eaux, notamment quand plusieurs voisins étaient impliqués : les conventions Cidre et Cide-Cop.

La convention Cidre s’appliquait aux petits débats matériels et immatériels, c’est-à-dire inférieurs à 1600 euros. Cide-Cop concerne les dégâts plus importants.

Le but de ces conventions est d’assurer une indemnisation plus rapide : l’assureur de la victime l’indemnise puis se retourne ensuite éventuellement contre l’assureur du responsable.

La convention Cidre a depuis été remplacée par la « Convention inter-assureurs d’Indemnisation et recours des sinistres immeuble » (IRSI), avec toujours le même objectif d’accélérer la prise en charge. Celle-ci s’applique quand au moins 2 personnes sont concernées et que le sinistre fait moins de 5000 euros. L’intérêt de ce nouveau dispositif est aussi qu’il prend en compte le mobilier.

Vous l’aurez compris, en vertu de ces textes, vous serez indemnisé par votre assureur si vous êtes victime d’un dégât des eaux, et n’aurez pas à traiter avec celui du responsable.

Dégât des eaux du locataire : comment ça marche ?

Chaque locataire doit a minima souscrire à une garantie risques locatifs intégrant celui de dégât des eaux. Cette obligation légale vise à protéger le bien du propriétaire.

La garantie ne s’active que si le sinistre se limite au logement loué, si la baignoire déborde par exemple. Si le preneur du logement a souscrit à une formule minimale de base et que le sinistre s’étend chez un voisin, il sera responsable personnellement et ne sera pas couvert.

Il est heureusement possible de se couvrir contre ce risque : tous les contrats du marché proposent (souvent en option) une garantie recours des voisins et des tiers.

En cas de dégât des eaux subi par un locataire non responsable (que la fuite provient par exemple du voisin du dessus), il n’aura pas à indemniser le propriétaire lui-même. C’est son assureur / l’assureur du responsable qui procéderont à l’indemnisation. Dans ce cas là notamment, il faudra remplir un constat amiable de dégât des eaux.

Précisons enfin que le locataire n’aura droit à une prise en charge pour ses biens personnels endommagés que s’il a souscrit à une garantie correspondante, sauf bien sûr s’il n’est pas responsable du sinistre.

Qu’est-ce qui est couvert par la garantie dégât des eaux ?

Comme son nom l’indique, la garantie dégât des eaux couvre tout ou partie des sinistres causés par l’eau, c’est-à-dire les fuites, les infiltrations…

Plus précisément, sont en principe intégrés dans la couverture les dommages résultant de fuites, de ruptures, de débordements et d’engorgements causés par :

- Des conduites non enterrées d'eau froide ou chaude, d'évacuation des eaux pluviales, ménagères ou de vidange, de chéneaux et gouttières,

- Des installations de chauffage central (hormis les canalisations enterrées),

- Des appareils à effet d'eau (machine à laver, chaudière…),

- Des récipients (baignoire, frigo…).

Vous le voyez, la garantie dégât des eaux est plutôt étendue. Pour savoir ce qui est précisément couvert par celle du contrat qui vous intéresse, consultez ses conditions.

Pour ce qui est des dommages couverts, citons notamment :

- Les dommages au bien immeuble (peinture, parquet…), aux embellissements, au contenu du logement…

- Les dommages immatériels (l’impossibilité d’habiter les lieux par exemple),

- La perte de revenus (si le bien est loué et que le propriétaire a souscrit à une assurance « Propriétaire non occupant »).

Quelle est la meilleure garantie d’assurance dégât des eaux ?

La garantie dégât des eaux est incluse d’office dans tous les contrats d’assurance habitation et multirisque habitation.

Les locataires, qui doivent légalement souscrire à une assurance habitation minimale couvrant les risques locatifs, sont donc couverts quelle que soit la formule retenue.

Pour savoir quelle est la meilleure garantie dégât des eaux parmi les devis reçus, vérifiez bien l’étendue de la garantie : quels sont les risques et les dommages couverts ? Concrètement, quels sont les causes de sinistre qui déclencheraient la garantie ?

La meilleure garantie dégât des eaux doit aussi :

- Prévoir une franchise « abordable » au cas où un dégât des eaux surviendrait,

- Être soumise à un plafond d’indemnisation « confortable », qui sera susceptible de couvrir même un « gros sinistre » causé par l’eau : concrètement, un sinistre de 10 000 euros se doit d’être couvert par votre garantie,

- Prévoir un minimum de cas d’exclusion,

- Prévoir un minimum de conditions (par exemple, le non-respect de la coupure d’eau pendant une absence prolongée).

Comparez un maximum d’offres et vérifiez bien les conditions générales pour chaque contrat avant toute souscription.

FAQ

Une fois le logement sécurisé, vous devrez remplir un constat amiable de dégât des eaux afin de faire la déclaration à votre assureur.

Le responsable d'un dégât des eaux est l'occupant du logement qui l'a causé. Ainsi, si une fuite d'eau chez votre voisin cause une infiltration chez vous, vous ne serez pas responsable.

Vous avez 5 jours pour déclarer un dégât des eaux à votre assureur.

2 commentaires à "Assurance habitation et dégât des eaux : que faut-il faire ?"

Bossis, le 1 novembre 2025

J ai un dégât des eaux au plafond de la salle a manger je précise que c est en maison dernier étage je l ai déclarer à mon assurance et je voudrais savoir si c est le propriétaire qui doit le déclarer aussi

Pierre Fruchard, le 3 novembre 2025

Bonjour Monsieur Bossis,

Si vous êtes locataire, vous avez bien fait de déclarer le sinistre à votre assurance habitation. Le propriétaire doit aussi prévenir la sienne si les dommages touchent la structure ou les parties communes. En général, les deux assurances échangent ensuite via le constat amiable de dégât des eaux.

Cordialement

Un expert vous répondra