Le PER est un placement long terme : la sortie se fait en principe en rente ou en capital au moment de la retraite. Il existe toutefois des cas de « déblocage anticipé », dans lesquels le titulaire du plan peut récupérer les sommes placées ainsi que les gains générés. Voyons ensemble quels sont ces cas et comment faire pour demander le déblocage de son plan épargne retraite.

Vous souhaitez ouvrir un Plan Épargne Retraite ?

Sommaire

Peut-on débloquer son PER avant la retraite ?

Le PER (plan épargne retraite) est un placement spécifiquement conçu pour préparer sa retraite future. Il s’agit d’un placement à horizon long terme : les sommes investies sont en principe bloquées jusqu’au départ en retraite, c’est-à-dire jusqu’à la liquidation des droits.

À ce moment-là, l’épargnant titulaire du PER peut choisir entre :

- Un capital,

- Une rente,

- Une combinaison des deux : par exemple, 20 % en capital et le reste en rente.

La loi prévoit quand même des cas de « déblocage anticipé ». S’il fait face à certains aléas ou accidents de vie, le titulaire du plan pourra récupérer les fonds sous forme de capital, sans perte des avantages fiscaux.

Quels sont les cas de déblocage anticipé du PER ?

L’épargnant peut récupérer de manière anticipée le capital disponible sur son PER s’il se trouve dans l’un des cas suivants :

| Cas de déblocage anticipé | Précisions |

|---|---|

| Décès du conjoint ou du partenaire pacsé | Ne s'applique pas au concubinage |

| Invalidité de l'épargnant, de son conjoint / partenaire pacsé ou d'un enfant | Invalidité de 2ème ou 3ème catégorie (selon les critères de la Sécurité Sociale) |

| Surendettement de l'épargnant | Passage en commission de surendettement |

| Fin des droits au chômage | Pour un ex-salarié : seulement après une perte d’emploi involontaire, à l’expiration des droits à l’allocation chômage Pour un ex-mandataire social : (administrateur, membre du Directoire ou membre du conseil de surveillance) seulement s'il n'est pas déjà retraité et qu'il ne perçoit pas déjà une pension d’un régime obligatoire + s'il n'est pas titulaire d’un nouveau contrat de travail ou d'un nouveau mandat social depuis plus de 2 ans |

| Cessation d'activité non salariée | Suite à une liquidation judiciaire |

| Achat de la résidence principale | / |

Ces 6 cas de déblocage anticipé, fixés par la loi, ne concernent que les versements volontaires ou collectifs faits sur le plan épargne retraite.

Pour les versements obligatoires (faits par l’employeur ou l’épargnant lui-même), seuls les 5 premiers sont ouverts. Il n’est pas possible de débloquer des versements obligatoires faits sur un PER pour acheter sa résidence principale.

En dehors de ces 6 cas, le déblocage du PER est impossible. Il faudra attendre la retraite.

C’est la loi Pacte qui est venue uniformiser les règles quant aux cas de déblocage anticipé. Avant celle-ci, chaque plan retraite (PERP, Madelin…) avait ses « propres » règles.

Le déblocage du PER pour achat de la résidence principale

L’achat de la résidence principale est un « nouveau » cas de déblocage anticipé introduit par la loi Pacte.

En réalité, ce cas existait déjà mais seulement pour le PERCO, en cas d’acquisition de la résidence principale avant la retraite.

Le titulaire du plan peut donc récupérer le capital (et les gains) de son plan épargne retraite pour acheter sa propre résidence principale (et non financer celle d’un enfant par exemple). Attention toutefois, cela ne vaut que pour les sommes provenant de versements volontaires / de l’épargne salariale (intéressement, participation…). Les sommes issues de versements obligatoires ne peuvent être débloquée pour ce motif.

Au moment de la demande de déblocage, il faudra justifier l’achat de la RP en fournissant toutes les pièces demandées par le gestionnaire du plan (un acte notarié par exemple).

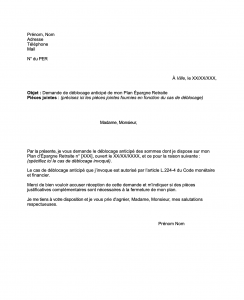

Procédure de déblocage du PER : notre modèle de lettre

Dans les faits, la procédure est relativement simple : adressez simplement une demande de déblocage à l’établissement gestionnaire de votre plan. Le mieux, pour cela, est d’envoyer une lettre recommandée avec accusé de réception (même si le courrier avec AR n’est pas obligatoire).

Pour vous simplifier la vie, Coover vous propose son modèle de lettre de déblocage PER, disponible au téléchargement ci-dessous :

Précisez bien, dans votre courrier, le cas de déblocage que vous invoquez et joignez à votre envoi les pièces justificatives suivantes :

- Un relevé d’identité bancaire (pour recevoir les fonds),

- Une copie de votre pièce d’identité,

- Un ou plusieurs justificatif(s) selon le cas (achat de votre RP, fin de vos droits au chômage…).

Les pièces exactes à envoyer dépendent de la raison pour laquelle vous demandez à récupérer votre capital PER. Il pourra s’agir par exemple d’un acte de décès du conjoint, d’une attestation de la Caisse d’assurance chômage justifiant de l’expiration de vos droits…

Précisons enfin que le surendettement est un cas « à part ». Ici, c’est le président de la commission de surendettement qui demandera le déblocage du plan au gestionnaire.

En cas de doute quant aux pièces justificatives requises, n’hésitez pas à contacter l’établissement gestionnaire de votre plan retraite avant d’envoyer votre courrier.

Quelle fiscalité pour le déblocage du PER ?

La fiscalité applicable en cas de déblocage anticipé diffère selon les cas.

Déblocage pour l’achat de la Résidence principale

Pour ce qui est du rachat portant sur des versements volontaires (ceux que vous faites tous les mois sur votre PER par exemple) :

- Pour les versements que vous avez déduits de vos revenus, la fraction correspondant aux versements (le capital) est imposé à l’impôt sur le revenu (sans abattement de 10 %), sans prélèvements sociaux. Les gains générés par votre capital sont quant à eux soumis au prélèvement forfaitaire unique de 30 %.

- Pour les versements que vous n’avez pas déduits de vos revenus, la fraction correspondant au capital versé est exonérée d’impôt sur le revenu. Les plus-values (les gains) sont quant à elles soumises au prélèvement forfaitaire unique de 30 % (à moins que vous n’optiez pour qu’ils soient plutôt imposés à l’impôt sur le revenu, et donc selon votre tranche marginale d’imposition).

Pour ce qui est des versements correspondant à l’épargne salariale (intéressement, participation, jours de congés non pris, CET et labondement de l’employeur) :

- Les sommes versées sont exonérées d’impôt sur le revenu,

- Les gains sont soumis aux prélèvements sociaux de 17,20 %.

Déblocage pour un autre cas de déblocage anticipé

Dans les autres cas que l’achat de la résidence principale, la fraction correspondant aux sommes versées est exonérée d’impôt sur le revenu.

Les plus-values et gains sont soumis aux prélèvements sociaux de 17,20 %.

Quel déblocage du PER en cas de décès de l’assuré ?

Le décès du titulaire du PER n’est pas considéré comme un cas de déblocage anticipé. Quoi qu’il en soit, le capital (et les gains) sera versé, comme pour l’assurance-vie, au bénéficiaire désigné.

Cela est vrai pour un PER « assurance » (lequel s’apparente à une assurance-vie). Il s’agit du type de PER que l’on trouve le plus sur le marché.

La fiscalité applicable est alors celle de l’assurance-vie : si le conjoint survivant est le bénéficiaire, il reçoit la somme en totale exonération fiscale.

Sinon (si le bénéficiaire est un enfant par exemple), ce sont les règles fiscales propres à l’assurance-vie qui s’appliquent :

- Pour la part des sommes versées avant les 70 ans de l’assuré, chaque bénéficiaire jouit d’un abattement de 152 500 euros sur les sommes reçues (il ne payera donc « rien » jusqu’à cette limite). Au delà, la taxation reste plus avantageuse que les droits de succession : 20 % entre 152 500 et 852 000 euros, puis 30,25 % au-delà.

- Pour la part des sommes versées après les 70 ans de l’assuré, les bénéficiaires se partagent un abattement global et unique de 30 500 euros. Chaque bénéficiaire voit ensuite sa part taxée selon le barème des droits de succession.

Si l’épargnant avait opté pour un « PER titres », la fiscalité est moins avantageuse. Le PER (qui fonctionne comme un compte-titres) rejoint la succession. Le barème des droits de succession s’applique.

Vous souhaitez ouvrir un Plan Épargne Retraite ?

FAQ

Non : le PER est un placement à long terme, qui ne peut en principe être débloqué qu'au départ en retraite. La loi prévoit tout de même 6 cas de déblocage anticipé.

Pour débloquer votre PER, vous devez en faire la demande auprès de la banque / de l'assureur gestionnaire. N'hésitez pas à utiliser le modèle que nous vous proposons ici.

La fiscalité dépend du cas de déblocage invoqué (achat de la résidence principale ou l'un des autres cas) et du type de versement concerné.

Un expert vous répondra