Toute personne peut épargner pendant sa période d’activité dans le but de préparer sa retraite future. Il est aussi possible que ce soit l’employeur qui propose un plan d’épargne retraite collectif au bénéfice de ses salariés. Voyons ensemble les différents dispositifs qui peuvent être mis en place pour la retraite d'entreprise, et mesurons les apports de la loi Pacte en la matière.

Vous souhaitez ouvrir un Plan Épargne Retraite ?

Qu'est-ce que l’épargne retraite d’entreprise ?

Épargne retraite d’entreprise : définition

Tout employeur peut proposer à ses salariés un dispositif d’épargne retraite. Via le contrat retraite mis en place, les travailleurs peuvent capitaliser pendant leur période d’activité afin d’améliorer leur retraite future.

La « retraite par capitalisation » est une sorte de troisième niveau de retraite, qui vient après :

- La retraite de base (l’assurance retraite par exemple, gérée par la CNAV, pour les salariés du privé),

- La retraite complémentaire (pour les salariés toujours : l’AGIRC-ARRCO).

En épargnant sur le plan collectif mis en place par l’employeur le salarié pourra profiter, au départ en retraite, d’une rente, d’un capital ou d’un panachage rente / capital. Le mode de sortie dépend du type de contrat choisi par l’employeur.

En principe, l’épargne est bloquée jusqu’au départ en retraite. Des cas de déblocage anticipé existent quand même. Là encore, ils dépendent du type de plan retraite collectif.

Quels sont les différents dispositifs d’épargne retraite en entreprise ?

Jusqu’à récemment, il y avait de « nombreux » dispositifs de plan épargne retraite collectifs : PERCO, PERE (contrat article 83 pour la retraite)… Selon l’entreprise, tel ou tel plan était proposé.

Depuis la réforme de la loi Pacte de 2019, tous ces dispositifs ont été remplacés par un produit unique : le PER (Plan épargne retraite). Au delà du PER individuel, deux PER d’entreprise ont été introduits :

- Le PER collectif (PERECO), qui remplace le PERCO : il s’adresse à tous les salariés de l’entreprise mais reste, pour eux, facultatif,

- Le PER obligatoire (PERO), qui remplace le PERE : l’adhésion est ici obligatoire pour les salariés visés par l’accord de mise en place. Des versements obligatoires sont aussi prévus.

L’entreprise ayant un « ancien » plan en place peut continuer à ajouter des adhérents (de nouveaux employés). Les salariés peuvent quant à eux conserver leur plan d’entreprise et continuer de l’alimenter. En revanche, il n’est plus possible pour l’employeur de mettre en place, par exemple, un PERCO. En 2024, il ne peut plus que proposer un PER collectif ou obligatoire.

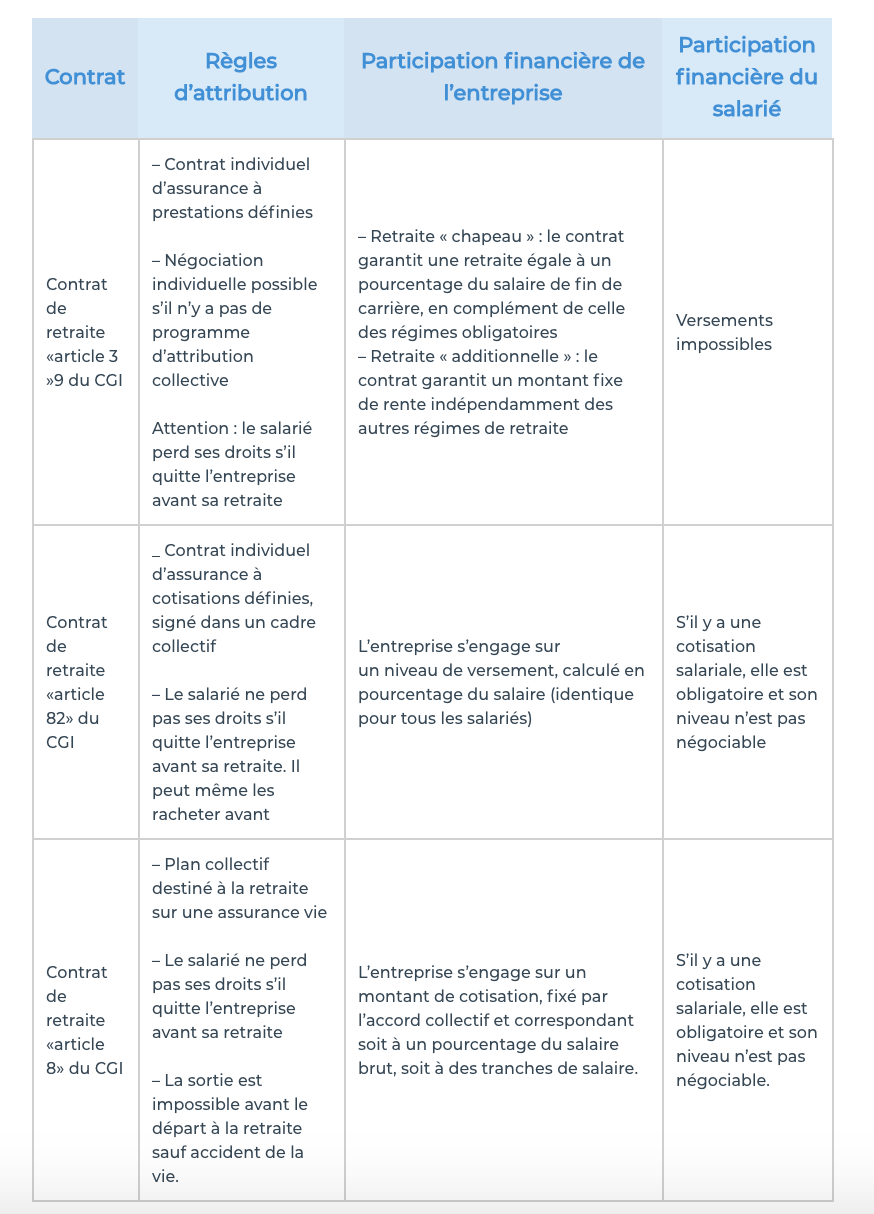

| Contrat | Règles d'attribution | Participation financière de l'entreprise | Participation financière du salarié |

| Contrat de retraite article 39 du CGI | - Contrat individuel d'assurance à prestations définies - Négociation individuelle possible s'il n'y a pas de programme d'attribution collective Attention : le salarié perd ses droits s'il quitte l'entreprise avant sa retraite | - Retraite « chapeau » : le contrat garantit une retraite égale à un pourcentage du salaire de fin de carrière, en complément de celle des régimes obligatoires - Retraite « additionnelle » : le contrat garantit un montant fixe de rente indépendamment des autres régimes de retraite | Versements impossibles |

| Contrat de retraite «article 82» du CGI | _ Contrat individuel d'assurance à cotisations définies, signé dans un cadre collectif - Le salarié ne perd pas ses droits s'il quitte l'entreprise avant sa retraite. Il peut même les racheter avant | L'entreprise s'engage sur un niveau de versement, calculé en pourcentage du salaire (identique pour tous les salariés) | S'il y a une cotisation salariale, elle est obligatoire et son niveau n'est pas négociable |

| Contrat de retraite «article 8» du CGI | - Plan collectif destiné à la retraite sur une assurance vie - Le salarié ne perd pas ses droits s'il quitte l'entreprise avant sa retraite - La sortie est impossible avant le départ à la retraite sauf accident de la vie. | L'entreprise s'engage sur un montant de cotisation, fixé par l'accord collectif et correspondant soit à un pourcentage du salaire brut, soit à des tranches de salaire. | S'il y a une cotisation salariale, elle est obligatoire et son niveau n'est pas négociable. |

Les « nouveaux » PER d’entreprise

Nous l’avons dit, la loi Pacte a introduit le PER individuel et deux PER d’entreprise. Il s’agit là des seuls produits d’épargne retraite qu’il est possible de souscrire en 2024.

Précisons que l’employeur peut choisir de regrouper PERECO et PERO dans un plan unique.

Le plan d’épargne retraite collectif (PERECO)

Le PER collectif peut être mis en place par toute entreprise, même si elle ne propose pas de Plan épargne entreprise (le PEE était une condition à la mise en place d’un PERCO). Ce dispositif peut être proposé sur décision de l’entreprise elle-même ou dans un cadre inter-entreprises.

Le cas échéant, le PER collectif s’adresse nécessairement à tous les employés (une condition d’ancienneté de 3 mois au maximum peut être posée). L’adhésion est facultative pour les employés.

L’employeur peut transformer le PERCO existant en PERECO.

L’employé qui verse sur son PERECO aura le choix, lors du départ en retraite, entre une sortie :

- En rente,

- En capital,

- En rente + capital.

Le fait qu’un Plan épargne retraite d’entreprise permette une sortie en capital est une nouveauté. Pour la plupart des « anciens » dispositifs, la sortie se faisait nécessairement en rente.

Le montant de la rente dépendra bien sûr des versements effectués sur le contrat et des gains générés, et donc de sa « valorisation ».

Le PERECO peut accueillir plusieurs types de versement :

- Les versements volontaires faits par le salarié,

- L’intéressement,

- La participation,

- Les montants provenant du Compte épargne temps (CET),

- À défaut, les jours de repos non pris (dans la limite de 10 par an au maximum),

- Les sommes transférées d’un autre PER,

- Les abondements faits par l’entreprise (comme sur un PERCO).

Le PER collectif (comme tout PER) vient avec un avantage fiscal : la déductibilité des versements effectués des revenus imposables. Le salarié épargne donc pour sa retraite tout en bénéficiant d’une économie d’impôt (jusqu’à une certaine limite).

Le plan d’épargne retraite obligatoire (PERO)

Le plan épargne retraite d’entreprise obligatoire succède au contrat « article 83 ». Il peut être mis en place par l’employeur à la suite d’un accord collectif, par une décision du chef d’entreprise… Il peut s’adresser à tous les salariés ou seulement à une partie d’entre eux. Dans ce second cas, il faut bien sûr que les critères de catégorisation soient objectifs (en fonction du statut par exemple).

Pour les salariés visés, l’adhésion au PERO est, comme son nom l’indique, obligatoire. Les versements qui peuvent l’alimenter sont les mêmes que pour le PERECO, auxquels on ajoute les versements obligatoires faits par l’employeur et / ou le salarié.

Particularité du PER obligatoire : pour les sommes correspondant aux versements obligatoires, la sortie à la retraite se fera obligatoirement en rente. Les sommes provenant d’autres versements (volontaires, abondements…) pourront faire l’objet d’une sortie en capital.

Le PERCO

Une entreprise ne peut plus ouvrir de PERCO pour ses salariés, mais si un plan est déjà ouvert, il peut être conservé et continuer normalement, dans les mêmes conditions.

Le PERCO est un dispositif d’épargne retraite facultatif pour les salariés. Il s’adresse à tous les effectifs de l’employeur. Les employés peuvent y faire des versements volontaires, que l’entreprise peut abonder (jusqu’à 3 fois le montant versé, dans la limite de 16 % du PASS soit 6 581,76 € en 2023).

Comme sur le « nouveau » PERECO, les différents types de versement sont les suivants :

- Les versements volontaires faits par l’employé (au maximum 25 % de sa rémunération annuelle brute),

- L’intéressement,

- La participation,

- Les montants provenant du Compte épargne temps (CET),

- À défaut, les jours de repos non pris (dans la limite de 10 par an au maximum),

- Les sommes transférées d’un autre PER ou d’un PERCO,

- Les abondements accordés par l’entreprise.

Le cadre fiscal est aussi intéressant que les nouveaux PER, puisque le PERCO permettait déjà de déduire les versements réalisés de ses revenus imposables.

À la retraite, la sortie se fait en rente ou en capital (si le PERCO le prévoit).

Les cas de déblocage anticipé (avant la retraite) sont plus souples que pour d’autres produits d’épargne retraite. En plus des accidents de la vie qui peuvent permettre de récupérer les sommes plus tôt que prévu, l’achat de la résidence principale fait aussi partie des cas admis par la loi.

Le PER Entreprises ou PERE (« article 83 »)

Le plan épargne retraite d’entreprise article 83 (aussi appelé, plus simplement, PERE), peut être souscrit par l’entreprise pour tous ses salariés ou pour une certaine catégorie seulement (les cadres le plus souvent). Il tire son nom de l’article du Code Général des Impôts.

Les salariés concernés doivent obligatoirement y souscrire. Les cotisations sont versées :

- Soit par l'entreprise seulement,

- Soit par l’entreprise et le salarié.

Il s’agit d’un contrat à « cotisations définies » : celles-ci sont exprimées en pourcentage du salaire ou en montant forfaitaire. Des versements volontaires sont aussi possibles. Les cotisations versées sont exonérées d’impôt sur le revenu jusqu’à une certaine limite.

Sur un plan épargne retraite entreprise, le déblocage se fait en rente viagère, peu importe que le salarié soit encore dans l’entreprise ou non au moment du départ en retraite. Celle-ci est imposée à l’impôt sur le revenu après un abattement de 10 %.

En cas de départ de l’entreprise avant la retraite, le salarié n’a plus de cotisations obligatoires à verser mais son épargne accumulée continue de générer des gains. Elle est « définitivement acquise ». Il est aussi possible de la transférer sur un PER.

Comme pour tout produit d’épargne retraite, les sommes sont en principe bloquées jusqu’à la fin d’activité. Des cas de déblocage anticipé existent (surendettement, invalidité…).

Le contrat d'épargne retraite « article 39 »

Le contrat article 39 est un contrat collectif d’épargne retraite dit à « prestations définies ». Il garantit au salarié une retraite dont le montant est prévu à l’avance. L’entreprise s’engage à verser un certain montant à son employé au départ en retraite, s’il termine sa carrière en faisant partie de ses effectifs.

La prestation perçue par le salarié partant à la retraite est versée exclusivement sous forme de rente viagère (avec réversion possible au profit du conjoint). Elle est assujettie à l’impôt sur le revenu au même titre que les pensions et rentes.

Le salarié ne peut en aucun cas effectuer de versements volontaires sur un contrat article 39.

La retraite supplémentaire « article 39 » se divise elle-même en deux catégories : la retraite additive et la retraite chapeau.

La retraite « additive » ou « addition nette »

Elle prévoit le versement d'une retraite supplémentaire dont le montant est fixé à l’avance, indépendamment du montant de la retraite versée par les régimes obligatoires et complémentaires. Son montant est souvent corrélé au salaire d’activité (par référence à une moyenne avec ou sans les primes) et à l’ancienneté du salarié dans l’entreprise ou dans la profession.

La retraite «chapeau» ou «différentielle»

Le contrat garantit une retraite égale à un pourcentage du salaire de fin de carrière, en complément de celle des régimes obligatoires.

La retraite différentielle garantie peut être égale à 70 % du salaire moyen des 12 trimestres précédant le départ à la retraite (hors primes exceptionnelles). Le montant assumé par le régime est obtenu après déduction des pensions et rentes viagères des régimes de base et du régime de retraite supplémentaire à cotisations définies.

Dans les deux cas, la rente ne peut être versée qu’à condition que le salarié soit encore présent dans l’entreprise au moment de son départ à la retraite. Le salarié perd donc tous ses droits s’il quitte l’entreprise pour poursuivre sa carrière professionnelle dans une autre entreprise.

Peut-on transférer un ancien plan retraite d’entreprise vers un PER ?

Nous l’avons dit, les « anciens » plans d’épargne retraite collectifs ne peuvent plus être mis en place par une entreprise en 2024. De la même manière, il n’est plus possible non plus de souscrire, à titre individuel, à un PERP ou un contrat Madelin. Tous ces contrats sont remplacés par les 3 versions du PER, introduits par la loi Pacte.

Si un plan (PERCO, PERE…) est déjà en place dans votre entreprise, vous pouvez y adhérer et l’alimenter.

Il est possible de transférer les sommes détenues sur un « ancien » plan vers un PER individuel ou d’entreprise.

En cas de changement d’entreprise par exemple, votre « ancien » PER collectif peut être transféré vers le PER collectif du nouvel employeur (ou vers votre PER individuel si vous en avez ouvert un de votre côté auprès d’un assureur).

Un expert vous répondra