À la tête d'une Très Petite Entreprise (TPE), vous devez concilier obligations légales et maîtrise du budget. Si la mutuelle santé d'entreprise est une protection essentielle pour vos salariés, choisir le bon contrat parmi la multitude d'offres du marché peut vite devenir un casse-tête. Entre la loi ANI, les contrats responsables, le "100 % Santé" et les spécificités de votre convention collective, comment dénicher le meilleur rapport qualité-prix ?

Nos experts Coover vous expliquent en détail ces aspects et vous guident pour faire le bon choix.

Qu'est-ce qu'une mutuelle TPE ?

En France, une TPE (Très Petite Entreprise) désigne une structure de moins de 10 salariés réalisant un chiffre d'affaires ou un total de bilan inférieur à 2 millions d'euros.

Les TPE françaises sont soumises à la même obligation de mutuelle complémentaire santé pour ses salariés que le reste des entreprises. Les contrats de mutuelle TPE viennent compléter les remboursements des soins de santé effectués par l’Assurance Maladie, l’une des branches de la Sécurité sociale, qui sont souvent incomplets.

La complémentaire santé collective TPE est-elle obligatoire ?

Depuis 2016, la loi ANI, pour "Accord National Interprofessionnel", oblige toutes les entreprises du secteur privé à souscrire et à proposer une complémentaire santé, et ce, dès le premier salarié embauché (y compris les apprentis et les contrats courts).

Cette obligation concerne donc également les TPE, quel que soit leur statut et ancienneté : l’entreprise doit offrir à ses collaborateurs la possibilité d’être couvert par une complémentaire santé prise en charge en partie par l'entreprise.

Le dirigeant d'entreprise (ou les mandataires sociaux) a accès à la mutuelle TPE au même titre que ses salariés.

Mutuelle TPE : quelles sont les obligations de l’entreprise ?

Pour être en conformité avec la loi et éviter tout redressement URSSAF, le contrat choisi par la TPE doit respecter trois critères stricts :

La prise en charge minimale de 50 %

Le contrat de mutuelle collective souscrit par la TPE doit prendre en charge au minimum 50 % de leurs cotisations ; la condition est la même si la mutuelle TPE permet le rattachement des ayants droit.

Cette participation est exonérée de charges sociales patronales jusqu’à 12 % du plafond annuel de la Sécurité sociale (PASS).

L’entreprise peut cotiser jusqu’à 100 % de la mutuelle TPE s’il le désire, ce qui peut représenter un argument de taille pour attirer et fidéliser ses salariés.

Le respect du panier de soins minimum

De même, la Très Petite Entreprise doit à ses collaborateurs offrir un panier de soins minimal qui comprend notamment la prise en charge :

- du ticket modérateur sur les consultations, actes et prestations remboursables par l’Assurance Maladie ;

- du forfait journalier hospitalier, sans limitation de durée (20 €/jour en hôpital ou clinique, 15 €/jour en psychiatrie) ;

- des soins dentaires à hauteur de 125 % du tarif conventionnel de la Sécurité sociale ;

- des frais optiques par période de 2 ans avec un minimum de 100 € pour une correction simple et 150 € pour une correction complexe.

L’accord de branche ou la convention collective peut décider d’une mutuelle TPE avec des garanties plus importantes.

Le choix d'un "contrat responsable" et le 100 % Santé

Pour bénéficier des exonérations fiscales et sociales, la TPE doit souscrire un contrat responsable. Ce type de contrat intègre obligatoirement le dispositif 100 % Santé, qui garantit aux salariés un reste à charge nul (zéro euro à payer) sur une large sélection de lunettes, de prothèses dentaires et d'aides auditives.

Attention à votre Convention Collective (CCN) : Les partenaires sociaux de votre secteur d'activité ont pu négocier un accord de branche. Si votre CCN (ex: Restauration, Bâtiment, Automobile) impose un panier de soins supérieur ou des garanties spécifiques, ces règles prévalent sur la loi générale et deviennent obligatoires pour votre TPE.

Le contrat responsable n’est pas une obligation en tant que telle, mais il est recommandé aux TPE d’en profiter.

Un salarié peut-il refuser la mutuelle de la TPE ?

L'adhésion est par principe obligatoire, mais le salarié peut faire valoir une dispense de droit s'il se trouve dans l'une des situations suivantes (à condition d'en faire la demande écrite au moment de l'embauche) :

- Couverture collective parallèle : s'il est ayant droit d'une mutuelle d'entreprise obligatoire (celle de son conjoint) ou s'il cumule plusieurs emplois.

- Contrats courts : s'il est en CDD ou contrat de mission de moins de 3 mois (il peut alors bénéficier du Chèque Santé ou versement santé).

- Temps partiel & apprentis : s'il travaille 15 heures maximum par semaine, ou si la cotisation de la mutuelle représente 10 % ou plus de sa rémunération brute.

- Aides de l'État : s'il bénéficie de la Complémentaire Santé Solidaire (CSS).

Le salarié a l’obligation d’adhérer à la mutuelle TPE dès que sa couverture individuelle prend fin.

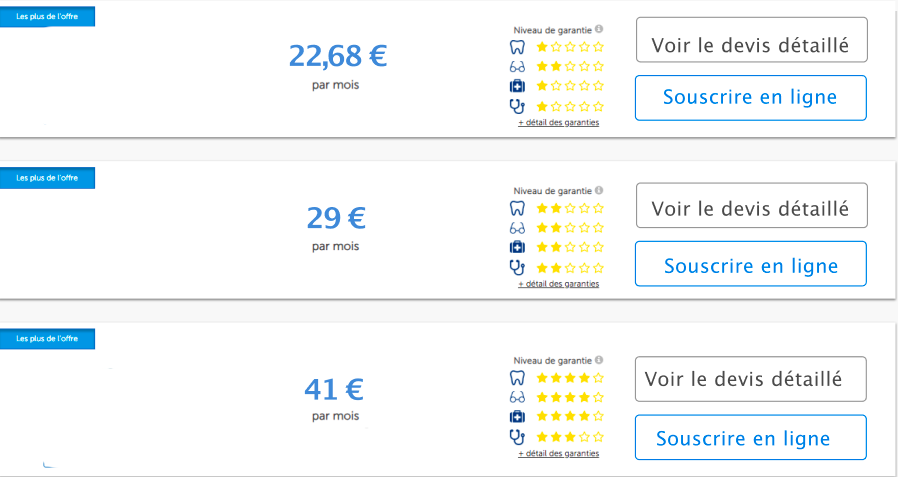

Combien coûte une mutuelle TPE ?

Le montant de la cotisation d’une mutuelle TPE varie en fonction de plusieurs éléments, comme les garanties, les remboursements, les franchises ou le délai de carence.

Parcourez ce tableau comparatif réalisé par nos experts pour vous donner un ordre d’idée sur les cotisations d'une mutuelle pour TPE, en formule intermédiaire :

| Mutuelle TPE | Avis | Cotisation employeur mensuelle |

|---|---|---|

|

Excellents niveaux de remboursements en hospitalisation et médecine douce Contrat sur mesure ou classique pour toutes les conventions collectives Tarif compétitif. | À partir de 19 € | |

|

Bon service d’assistance Plusieurs formules disponibles, contrats très personnalisables Frais pharmaceutiques en option | À partir de 23 € |

|

Remboursements hospitalisation et consultation attractives 7 formules disponibles, tiers payant disponible Service d’assistance à revoir | À partir de 25 € |

|

Gestion optimale des contrats Tiers payant disponible Remboursements limités pour les formules basiques | À partir de 26,60 € |

|

6 formules proposées Service d’assistance satisfaisant Plafonds dentaires peu élevés | À partir de 32 € |

Comment mettre en place une mutuelle TPE ?

Dans la grande majorité des TPE, la mutuelle est instaurée via une Décision Unilatérale de l'Employeur (DUE). L'employeur rédige un document écrit formalisant le choix de l'assureur, les garanties et la répartition des cotisations. Ce document doit être remis individuellement à chaque salarié contre émargement.

Aucun délai de carence ne peut être appliqué à vos salariés. Ils doivent être couverts dès leur premier jour de contrat dans votre entreprise.

Comment résilier une mutuelle TPE ?

Depuis le 1er décembre 2020, la TPE peut résilier la mutuelle à tout moment sans frais ni pénalité après la première année d’engagement. C’est ce que l’on appelle la résiliation infra-annuelle (RIA).

Les conditions générales du contrat énoncent généralement un délai de préavis de 2 mois.

L’employeur doit souscrire un nouveau contrat de mutuelle TPE avant de résilier celui en cours.

Il est possible de résilier la complémentaire santé avant sa première date d’anniversaire seulement sous certaines conditions, comme une augmentation des cotisations sans raison valable ou d’une révision des garanties. L’information auprès de l’assureur est alors de 30 jours.

Le plus simple est de mandater votre nouvel assureur : il effectuera lui-même la démarche de résiliation auprès de l'ancien organisme pour vous garantir une continuité parfaite de couverture. Nos équipes s'occupent de tout pour vous.

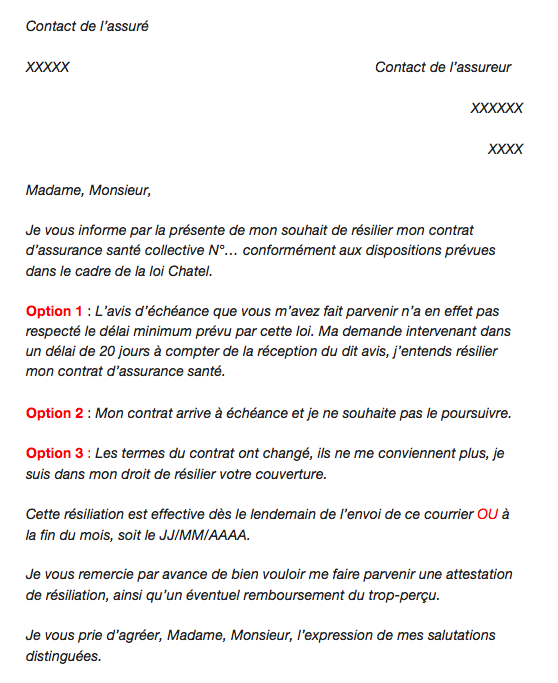

Lettre résiliation mutuelle TPE : notre modèle gratuit

Pour demander la résiliation de la mutuelle TPE, l’employeur peut adresser une lettre recommandée avec accusé de réception à l’assureur concerné.

Afin de réaliser cette démarche administrative et de gagner du temps, Coover met à votre disposition son modèle gratuit de lettre pour demander la résiliation de la mutuelle TPE.

Mutuelle obligatoire TPE - FAQ

Oui, si le dirigeant a le statut de salarié ou d'assimilé-salarié (Président de SAS, SASU, ou gérant minoritaire de SARL). En revanche, s'il est Travailleur Non-Salarié (TNS), comme un gérant majoritaire de SARL ou une entreprise individuelle, il ne peut pas adhérer au contrat collectif de ses salariés et devra souscrire un contrat individuel éligible au cadre fiscal Madelin.

Non. L'obligation de cofinancement à 50 % de l'employeur porte uniquement sur le socle de base décidé par l'entreprise. Si un salarié souhaite souscrire des renforts optionnels (pour de meilleurs remboursements en optique par exemple) ou y ajouter ses enfants, ces options facultatives sont intégralement prélevées sur sa part de salaire.

Grâce aux accords de télétransmission (Noémie) entre l'Assurance Maladie et les mutuelles, la majorité des remboursements s'effectue automatiquement sous 2 à 5 jours ouvrés après le soin, sans aucune démarche requise de la part du salarié.

Un expert vous répondra