Certains emprunteurs peuvent demander le remboursement partiel de leur assurance prêt immobilier. Par exemple, ils peuvent réclamer à leur banque ou à leur assureur la participation aux bénéfices, les sommes relatives aux risques couverts, mais non survenus, etc. Ce remboursement de l'assurance prêt immobilier n'est cependant pas accessible à tous les emprunteurs, et n'a lieu que dans des circonstances exceptionnelles.

Alors, quel est le remboursement de l'assurance emprunteur ? Qui est concerné ? Comment calculer le remboursement de son assurance prêt immobilier ? Vous trouverez sur cette page nos réponses à ces questions ainsi qu'une lettre type de demande de remboursement.

Qui peut bénéficier du remboursement de l'assurance emprunteur ?

Le prêt immobilier est un emprunt bancaire permettant de financer totalement ou en partie l'achat d'un bien immobilier, sa construction ou des travaux sur celui-ci. Ce crédit vous coûte tous les mois une certaine somme, comprenant les taux d'intérêts mais également des frais annexes, dont fait partie l'assurance emprunteur.

Chaque mois, votre assurance prêt immobilier représente 0,20 % à 1 % du montant de votre crédit. La facture peut être salée ! Ainsi, il peut être intéressant de vérifier dans quelles mesures vous pouvez demander le remboursement de votre assurance emprunteur.

À la fin de votre assurance de prêt, vous pouvez en principe vous faire rembourser d'une partie des primes versées lorsque le risque n'est pas survenu, sous 3 conditions :

- Les surprimes appliquées par l’assurance ne doivent pas avoir été utilisées pour rembourser les mensualités du crédit suite à un sinistre,

- Votre crédit immobilier doit avoir été contracté entre 1996 et 2005,

- Vous devez respecter le délai de 2 ans à compter de la fin du remboursement de votre prêt pour faire votre demande.

Si votre assureur n'a pas arrêté les prélèvements suite à la résiliation de votre assurance emprunteur, vous pouvez lui demander le remboursement de ces cotisations prélevées par erreur. Vous disposez de 5 ans pour en faire la demande. Notre conseil pour éviter cela : vérifiez bien que votre assureur a bien pris en compte le terme de votre assurance !

Comment se faire rembourser l'assurance prêt immobilier ?

La loi oblige théoriquement les banques à reverser aux souscripteurs d’une assurance de crédit : d'une part, les bénéfices engendrés par les intérêts du placement, et d'autre part les primes non utilisées pour couvrir les risques prévus. Pour vous faire rembourser, deux possibilités s'offrent à vous : l'action individuelle ou l'action collective.

Se faire rembourser via une action individuelle

Vous pouvez tenter une action individuelle pour demander le remboursement de votre assurance prêt immobilier. Toutefois, nous déconseillons cette méthode du fait qu'elle nécessite l'intervention d'un avocat et implique généralement une procédure très longue et coûteuse. Si vous souhaitez tout de même réclamer votre dû à votre assureur ou à votre banque, voici la marche à suivre :

- Estimer le montant auquel vous pouvez prétendre.

- Envoyer une lettre de demande de remboursement à votre banque ou assurance. Vous trouverez notre lettre type plus loin sur cette page.

Suite à votre courrier de réclamation, vous pouvez avoir un retour de votre interlocuteur, négatif ou positif. En cas d'absence de réponse, n'hésitez pas à contacter le service client ou le siège de la compagnie, avant de penser à un médiateur d'assurance.

Se faire rembourser via une action collective

L'action collective est recommandée par l’association UFC-Que Choisir pour obtenir gain de cause. En effet, le recours collectif pour demander un remboursement de l'assurance emprunteur a généralement plus de portée que l'action individuelle. Depuis quelques temps, la loi Hamon autorise les actions collectives en justice, à condition de regrouper au moins 100 000 plaignants.

Rapprochez-vous d'UFC que choisir ou de toute autre association de consommateurs pour connaître vos droits et les actions collectives possibles.

Comment calculer le remboursement de son assurance emprunteur ?

Il est généralement difficile de connaître le montant exact du remboursement auquel vous pouvez prétendre. En effet, il n'est pas évident pour un assuré de connaître les bénéfices financiers (bénéfices réalisés à l'occasion du placement financier, des primes encaissées) de sa banque ou de son assureur. Il en est de même pour les bénéfices techniques (primes non utilisées pour indemniser les risques). Et malheureusement, il n'existe pas de simulateur en ligne pour cela.

Pour obtenir le calcul du remboursement de l'assurance prêt immobilier, nous vous conseillons de contacter une association ou un organisme consommateurs. En effet, ces derniers peuvent avoir accès aux bilans comptables et autres documents nécessaires à ce calcul. UFC-que choisir est un exemple parmi d'autres.

Voici quelques exemples de montants pouvant être remboursés selon la situation :

- 1 669 €, pour un crédit de 100 000 € sur 20 ans, avec un taux d’intérêt de 5 % et un taux d’assurance de 0,40 %.

- 3 000 €, pour un emprunt de 200 000 € sur 20 ans.

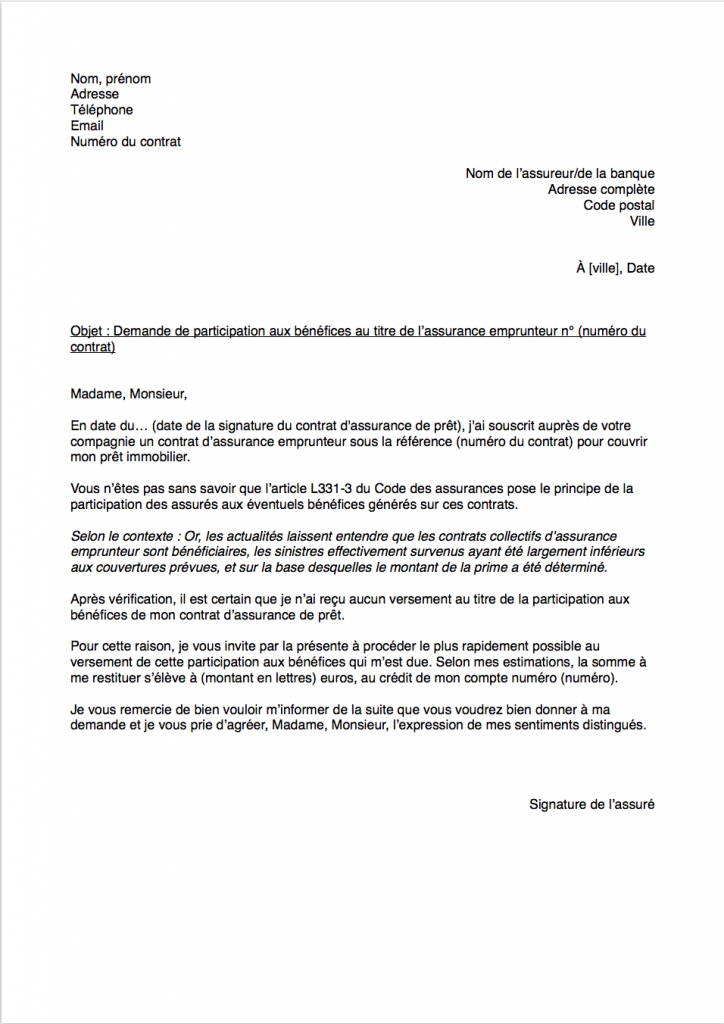

Lettre type remboursement d’assurance prêt immobilier

Coover a rédigé pour vous une lettre type de demande de remboursement, téléchargeable ci-dessous. Celle-ci prend l'exemple d'une demande de remboursement des bénéfices financiers, mais vous pouvez l'adapter pour une demande concernant les bénéfices techniques ou l'erreur de prélèvement.

Vous disposez de 2 ans à compter de la fin du remboursement du prêt pour envoyer votre courrier à votre assureur ou à votre banque. Dans le cas d'une erreur de prélèvement, ce délai est fixé à 5 ans.

FAQ

Dans le cas d'un remboursement de cotisations prélevées par erreur, vous disposez de 5 ans pour réclamer ces sommes à votre assureur/banque. Si vous souhaitez le remboursement des bénéfices ou des primes versées non utilisées, vous pouvez tenter une action individuelle ou une action collective.

Prenez contact avec une association de consommateurs. Elle vous aidera à calculer ce montant et pourra même vous accompagner dans votre démarche.

2 commentaires à "Assurance prêt immobilier : comment obtenir un remboursement ?"

POUEY, le 7 décembre 2021

BONJOUR NOUS PAYONS 3 PRÊT IMMOBILLIER EST CE QU ON PEUT RÉCUPÉRER LES PRETS ASSURANCES QU ON A PAYER CORDIALEMANT

Pierre Fruchard, le 7 décembre 2021

Bonjour,

Je vous invite à vous rapprocher de votre courtier / assureur.

Bien à vous,

Un expert vous répondra