Les cas de désignation d'un représentant fiscal sont prévus par l'article 289 A du code général des impôts (CGI). L'article impose la désignation d'un représentant fiscal lorsque l'entreprise non établie dans l'Union européenne est redevable de la TVA ou doit remplir en France des obligations déclaratives sans être redevable de la TVA.

Coover met en ligne pour vous un modèle de désignation de représentant fiscal.

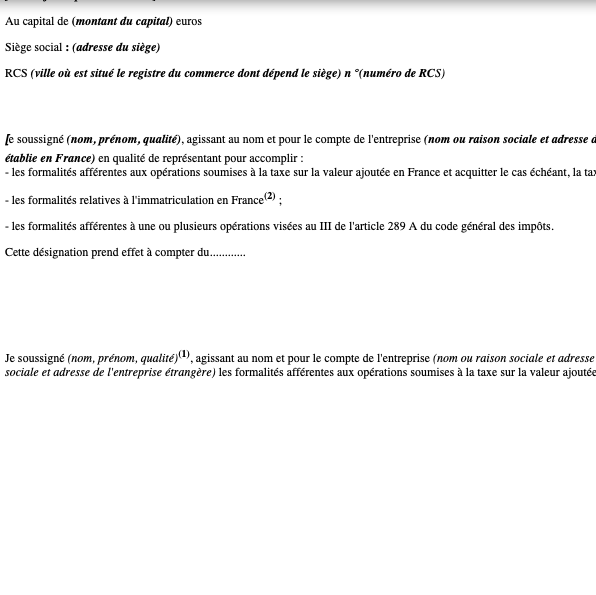

Désignation représentant fiscal : document à télécharger

Cet exemple de désignation de représentant fiscal a été certifié conforme par notre département juridique.

Désignation du représentant fiscal : comment ça marche ?

Seules sont tenues de désigner un représentant fiscal les entreprises établies en dehors de l'Union européenne qui sont redevables de la TVA en France ou qui doivent y accomplir des obligations déclaratives.

L'entreprise peut librement choisir son représentant fiscal parmi les assujettis à la TVA en France (et donc connus des services fiscaux à ce titre). Ce représentant doit également être de bonne moralité fiscale. Il est rappelé que le représentant est établi en France lorsqu'il a le siège de son activité ou un établissement stable.

L'assujetti étranger doit désigner un représentant préalablement au dépôt des demandes de remboursement. La désignation doit être effectuée par écrit par une personne ayant qualité pour engager l'entreprise (représentant légal) et comporter les indications suivantes :

- les noms et adresses de l'entreprise étrangère et du représentant fiscal ;

- l'acceptation par le représentant de sa désignation ;

- l'engagement de celui-ci d'accomplir les formalités incombant à la société étrangère et d'acquitter la TVA éventuellement exigible ;

- la date de prise d'effet de la représentation (la nomination devant, en effet, être préalable à la réalisation des opérations en France) ;

Un expert vous répondra