Selon votre formule, votre assurance emprunteur prendra en charge le paiement du montant restant dû ou les mensualités. Mais pour cela, il faut informer votre assureur du sinistre subi afin qu'il l'enregistre et déclenche le processus d'indemnisation. Une lettre de demande de prise en charge doit alors lui être adressée.

Mais quelles informations communiquer dans ce courrier ? Quels documents joindre ? Quand l'envoyer ? Retrouvez sur cette page notre modèle de lettre de déclaration de sinistre ainsi qu'un point sur ce qu'est l'assurance prêt immobilier.

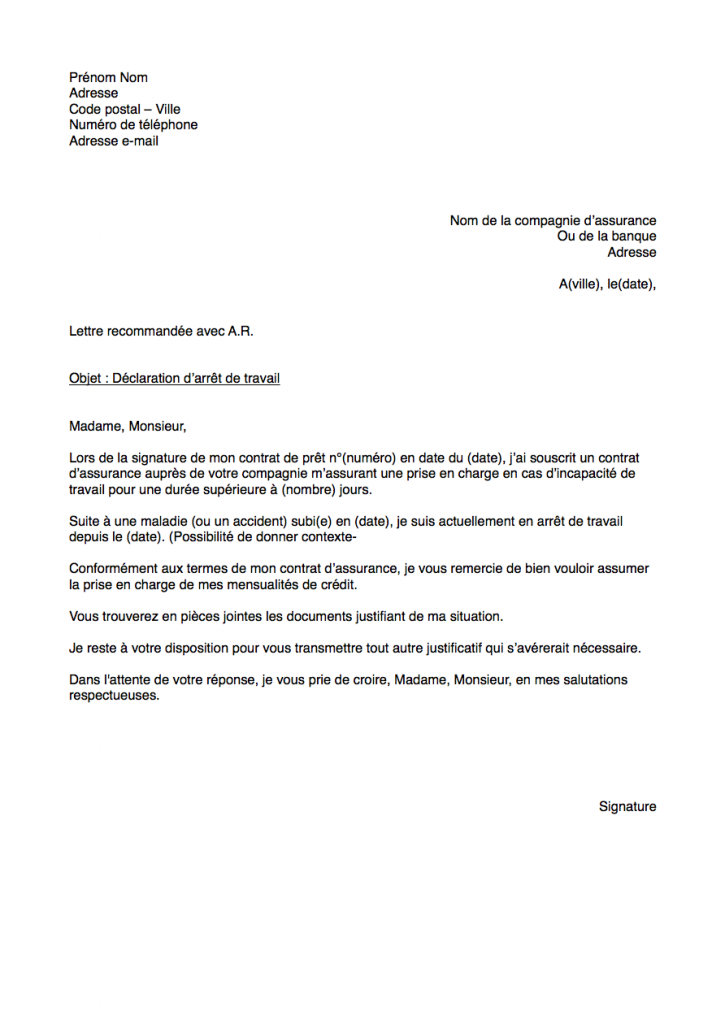

Assurance emprunteur : lettre type de demande de prise en charge

Vous pouvez télécharger notre modèle de lettre de demande de prise en charge de l'assurance de prêt ci-dessous. Celle-ci prend l'exemple d'une demande d'indemnisation en raison d'un arrêt de travail, mais vous pouvez l'adapter pour qu'elle corresponde à votre situation.

En cas de sinistre, vous devez faire parvenir à votre assureur une lettre de demande de prise en charge pour faire jouer les garanties de votre contrat. De préférence, nous vous conseillons d'envoyer ce courrier en recommandé avec accusé de réception, mais certains assureurs permettent la transmission par mail ou via l'espace adhérent en ligne.

N'oubliez pas d'y joindre toutes les pièces justificatives nécessaires. Selon la situation, elles peuvent être :

- La lettre de licenciement en cas de perte d'emploi

- Un certificat médical en cas d'ITT,

- Un avis d'arrêt de travail ou de prolongation du médecin,

- Une fiche d'état civil en cas de décès de l'un des co-emprunteurs...

Enfin, veillez à respecter les délais prévus dans votre contrat d'assurance prêt immobilier pour être sûr d'être indemnisé ! La marche à suivre peut varier d'un assureur à l'autre, d'où l'importance de consulter les conditions générales de votre contrat.

En cas de refus de l'assureur, envoyez un courrier de contestation de la non-prise en charge par l'assureur.

Quelle est la prise en charge de l'assurance prêt immobilier ?

L'assurance prêt immobilier intervient lorsque l'assuré ne peut plus assumer le paiement des mensualités. Votre établissement bancaire vous proposera de souscrire sa propre assurance : il s'agit d'un contrat groupe. Cependant, vous n'êtes pas contraint d'y souscrire ! La délégation d'assurance est possible : vous pouvez choisir le contrat de votre choix - en externe, c'est-à-dire chez un autre assureur - tant que les garanties sont équivalentes à celles proposées par votre banque. Cette dernière doit accepter la couverture que vous souhaitez souscrire.

Selon la formule souscrite, l'assurance prêt immobilier peut comprendre les garanties suivantes :

- Décès : en cas de décès de l'assuré, l'assureur verse le capital restant dû à la banque, selon les termes du contrat.

- PTIA : en cas de perte totale d'autonomie, l'assuré est couvert et la banque se voit verser le capital restant dû par l'assureur.

- IPT : L'IPT est l'Invalidité Physique ou mentale constatée avant l‘âge de 65 ans mettant l’assuré dans l’incapacité d’exercer toute occupation lui rapportant un gain ou un profit. Dans ce cas, le sinistre sera pris en charge selon le taux d'invalidité constaté (souvent fixé à 66 % mais variable selon les contrats).

- ITT : c'est l’Incapacité Temporaire Totale de travail. Durant cette période d’arrêt de travail, l’assuré est dans l’impossibilité complète mais temporaire (à la suite de maladie ou d‘accident) d’exercer son activité professionnelle. Un délai de carence plus ou moins important est appliqué (environ 90 jours).

- Perte d'emploi : aussi appelée garantie chômage. Couverture assez rare qui permet une indemnisation jusqu'à 2 ans sans emploi.

En théorie, l'assurance crédit immobilier n'est pas obligatoire : la loi n'oblige pas l'emprunteur à souscrire une telle couverture. Elle est en revanche exigée par l'organisme prêteur. La plupart des banques n'accordent le prêt que si une assurance prêt immobilier est souscrite.

2 commentaires à "Lettre demande prise en charge assurance prêt immobilier"

Didier, le 2 octobre 2022

Bonjour en cas de divorce l'argent versé à l'assuré suite à une amputation reviens à qui ?.. étant donné que l'invalidité est survenue quand je n'étais pas marié je vous remercie de votre réponse

Mes Salutations.

Pierre Fruchard, le 7 novembre 2022

Bonjour,

L’article 1404 du Code civil dispose que les actions en réparation d’un dommage corporel forment des biens propres par leur nature, même acquis pendant le mariage. Donc "l'argent versé à l'assuré" revient à celui-ci étant donné qu'il s'agit d'un bien propre.

Un expert vous répondra