L’assurance de prêt est inévitable pour obtenir un crédit immobilier. En effet, les banques exigent de l’emprunteur une telle couverture pour s’assurer d’être bien remboursées des sommes prêtées. Mais heureusement, l’emprunteur n’est pas tenu de garder la même assurance tout au long du prêt. Notamment grâce à la loi Bourquin de 2018, l’assurance emprunteur peut être résiliée pour un autre contrat.

Alors, quelles sont les conditions à respecter ? Qu’apporte exactement la loi Bourquin en matière d’assurance de prêt ? Qui est concerné ? Quelle différence avec la loi Hamon ? Voici notre éclairage.

Sommaire

Qu’est-ce que l’amendement Bourquin ?

L’amendement Bourquin, ou loi Sapin 2, permet la résiliation annuelle de l’assurance de prêt immobilier. En d’autres termes, grâce à la loi Bourquin, tout emprunteur peut résilier l’assurance de son crédit immobilier chaque année sans aucune pénalité, à date anniversaire. Ainsi, il est possible de changer de contrat pour une offre plus avantageuse en cours de prêt.

Adoptée en 2017 et entrée en vigueur le 1ᵉʳ janvier 2018, cette loi favorise la concurrence des contrats sur le marché. Elle vient également renforcer les droits des emprunteurs, déjà amorcée par deux lois :

- La loi Lagarde, qui autorise la délégation d’assurance. Depuis 2010, il est possible de choisir une couverture autre que celle proposée par l’organisme prêteur, à condition de respecter l’équivalence des garanties.

- La loi Hamon de 2015, qui permet quant à elle la résiliation de l’assurance prêt immobilier à tout moment lors de la première année.

La loi Sapin 2 sur l’assurance emprunteur vient donc étoffer les possibilités de mettre en place une délégation d’assurance, et d’ainsi réaliser des économies !

Vous pouvez notamment retrouver les articles officiels sur l’amendement Bourquin sur Légifrance.

Amendement Bourquin : comment trouver une nouvelle assurance de prêt ?

Pour changer de contrat d'assurance emprunteur, vous devez présenter à votre banque le contrat que vous souhaitez souscrire. Mais attention, l'équivalence des garanties doit être respectée pour que votre banque accepte votre nouvelle couverture. Cela signifie que les garanties de la couverture que vous envisagez doivent être au moins équivalentes à celles proposées par votre banque. Cette équivalence doit en tout temps être respectée : que vous procédiez à la délégation d'assurance en début de prêt ou résilier à date anniversaire de votre contrat.

L'assurance de prêt est rendue obligatoire par les banques. Toutefois, à la signature de l'offre du prêt, vous pouvez choisir de souscrire l'assurance proposée par votre banque, ou bien choisir un contrat chez un assureur externe. Cette 2ᵉ possibilité est ce que l'on appelle la délégation d'assurance.

Afin de trouver l'assurance de prêt la plus avantageuse, nous vous conseillons de comparer les différentes offres du marché. Grâce à notre comparateur en ligne, vous pouvez obtenir des dizaines de devis personnalisés en quelques clics et gratuitement. Notre équipe d'experts reste disponible pour vous aider à trouver chaussure à votre pied.

Comment changer d’assurance de prêt dans le cadre de la loi Bourquin ?

La loi Bourquin permet de changer d'assurance de prêt chaque année. Mais cela n'est possible que si votre nouveau contrat répond au principe d’équivalence des garanties.

Ainsi, vous devez trouver un nouveau contrat d'assurance de prêt et y adhérer. Présenter un devis de votre nouvelle couverture à votre banque ou à votre assureur ne suffit pas. Vous devez lui communiquer le contrat d'assurance définitif.

Une fois votre nouvelle couverture choisie, vous devez résilier votre ancien contrat en respectant un délai de préavis de 2 mois. Pour cela, deux cas de figure selon la situation :

- Vous aviez opté pour la délégation d'assurance : vous devez tout d'abord demander le changement d'assurance à votre banque, qui vérifiera que l'équivalence des garanties est bien respectée.

- Votre assurance emprunteur est celle de votre banque : vous devez lui envoyer une lettre de résiliation, joignant les documents justificatifs demandés par celle-ci. Elle se chargera d'effectuer le changement d'assurance à échéance grâce à la loi Bourquin.

Votre banque a 10 jours pour vous faire parvenir sa réponse. Si elle refuse votre nouveau contrat d'assurance de prêt, celui-ci sera annulé et vous serez remboursé des sommes déjà versées. Si la nouvelle assurance emprunteur est validée, un avenant est produit.

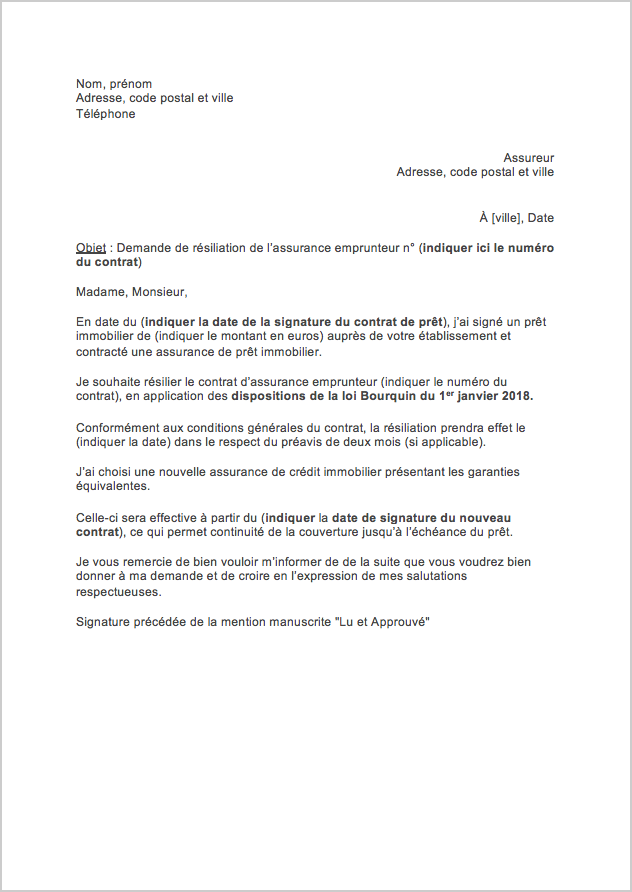

Modèle lettre de résiliation d’assurance emprunteur loi Bourquin

Vous devez envoyer une lettre de résiliation à votre assureur ou à votre banque au moins 2 mois avant la date d'échéance, en application de la loi Bourquin.

Nous recommandons l'envoi par courrier recommandé avec accusé de réception. En effet, grâce à un AR, vous disposez d'une preuve en cas de litige avec votre assureur. Si votre lettre de résiliation ne parvient pas à votre assureur, vous pouvez manquer le coche et devoir attendre l'année suivante pour changer de contrat !

Vous trouverez ci-dessous notre modèle de lettre de résiliation de l'assurance emprunteur à date échéance via la loi Bourquin :

Loi Bourquin et loi Hamon : quelle différence ?

La loi Bourquin et la loi Hamon ouvrent toutes deux des droits de résiliation aux emprunteurs. Plus précisément, l'amendement Bourquin vient assouplir la loi Hamon de 2015.

En effet, la loi Hamon permet la résiliation lors des 12 premiers mois du prêt, sans aucun frais. Ainsi, l'emprunteur peut changer d'assurance pour son crédit lors de la première année à tout moment.

La loi Bourquin permet ensuite la résiliation annuelle, c'est-à-dire à date anniversaire du contrat, respectant le délai de préavis de 2 mois.

Loi Bourquin et SCI sont compatibles. En effet, les actionnaires d'une SCI peuvent résilier leur assurance de prêt à date anniversaire, du moment qu'il s'agit d’un bien immobilier à usage d’habitation (même partiel) et non commercial.

Un expert vous répondra