Vous désirez en savoir plus sur la commission d’intervention, car vous faites partie des personnes qui ont vu apparaître cette ligne sur leur relevé bancaire ? La banque prélève ce type de frais lorsque votre compte dépasse le découvert autorisé ou qu'un découvert non autorisé a eu lieu. Cette situation peut vite s'avérer être particulièrement délicate, surtout lorsque les fonds ne sont pas suffisants sur votre compte bancaire. Voyons tout de suite en quoi consiste la commission d’intervention, les cas où elle peut survenir ainsi que ses plafonds. Peut-on la contester ? Peut-on l'éviter ? Coover vous aide à comprendre la commission d'intervention pour éviter les mauvaises surprises.

Sommaire

Qu’est-ce que la commission d’intervention ?

Lorsqu’une banque prélève une commission d’intervention, il s’agit en réalité des frais facturés après un incident ou une irrégularité de paiement entraînant le plus souvent un dépassement du découvert autorisé.

Ce dernier fait alors passer le compte bancaire en solde négatif et la banque doit avancer les paiements effectués par le titulaire.

Autrefois nommées frais de forçage, les commissions d’intervention ont un fonctionnement différent de celui des agios bancaires. La commission d’intervention a été mise en place, car une intervention humaine est nécessaire pour valider ou rejeter l’opération concernée.

Cette action peut provenir de divers moyens de paiement, que ce soit par le biais d’une carte bancaire, d’un chèque ou encore d’un prélèvement.

Généralement, 4 types d’opérations bancaires sont concernées. Cela peut-être à la suite d’une opération de débit qui fait dépasser le découvert bancaire autorisé, qui se présente alors que le découvert est déjà existant ou qui transforme le solde positif en solde négatif quand un découvert n’est pas permis. Enfin, un ordre effectué avec de fausses coordonnées bancaires est aussi l’une des causes.

Quels sont les montants de la commission d’intervention ?

Les frais relatifs à la commission d’intervention sont plafonnés, autrement dit ils ne peuvent pas dépasser un certain montant. La loi exige effectivement un maximum de 8 € par intervention et 80 € par mois au total, et ce, quelle que soit la banque. Le montant est donc forfaitaire et ne dépend pas de la durée du découvert.

Toutefois, lors d’un refus de validation du dépassement de découvert, des frais de rejet peuvent à la place être facturés, dont la somme maximale est de 20 €.

Par exemple, le découvert autorisé est de 200 €. Pour un prélèvement de 30 €, si la banque accepte, 8 € de commission d’intervention seront facturés, ce qui amène le solde à - 238 €, et si le prélèvement est rejeté, les frais sont de 20 €, ce qui amène à - 220 €.

Toutes les banques ne font pas payer des commissions d’intervention. Certains établissements, notamment les banques en ligne, ont des offres sans frais, idéales pour les petits budgets :

Heureusement pour certaines personnes, la législation limite les frais pour celles en situation de fragilité financière ou celles qui bénéficient du droit au compte. Le plafond est alors de 4 € par opération pour un maximum de 20 € mensuel.

Il est particulièrement pertinent de bien être informé du montant des divers frais avant de souscrire le contrat, celui-ci devant être mentionné explicitement dans les conditions tarifaires de la banque.

Quand la commission d’intervention est-elle prélevée ?

Le prélèvement de la commission d’intervention est réalisé directement sur le compte du client concerné, mais les associations de consommateurs ayant fréquemment contesté cette opération, un encadrement plus strict a été réalisé.

En effet, depuis 2016, tout prélèvement bancaire sur un compte courant correspondant à une commission d’intervention doit être accompagné d’une information préalable à l’intention du titulaire au minimum 14 jours avant la date effective.

De ce fait, les frais ne sont plus prélevés directement à la suite de l’intervention, mais à une date fixe qui est le plus souvent d’un mois après la survenance de l’incident.

La réglementation a pour objectif de permettre aux clients la contestation des frais bancaires sans avoir à subir un préjudice financier. Selon le cas, la banque annule l’action lorsqu’elle estime qu'il y a eu une facturation de commission d'intervention abusive.

Peut-on se faire rembourser la commission d’intervention ?

Le remboursement de la commission d’intervention peut s’effectuer avec une demande spécifique et en se faisant assister par une association de consommateurs lors de la constitution de son dossier. Le client a en effet la possibilité de contester ces frais de commission d’intervention par le biais d’un courrier recommandé avec accusé de réception.

Les raisons sont diverses, que ce soit parce que la facturation est plus élevée que le plafond réglementaire ou qu’elle dépasse le taux annuel effectif global, le TAEG, du découvert autorisé du compte bancaire.

La demande se réalise en passant par le conseiller de l’établissement financier et la négociation s’effectue à titre de geste commercial, notamment lorsque le découvert est exceptionnel ou est le premier.

Si la banque refuse ou ne donne pas de réponse dans un délai de 30 jours, il est alors possible de passer par un médiateur bancaire et dans un cas plus important, d’effectuer une action en justice.

Pensez à négocier le montant de la commission d’intervention avec le conseiller bancaire avant que cela ne survienne. Vous serez ainsi informé dès l’ouverture du compte et éviterez les mauvaises surprises.

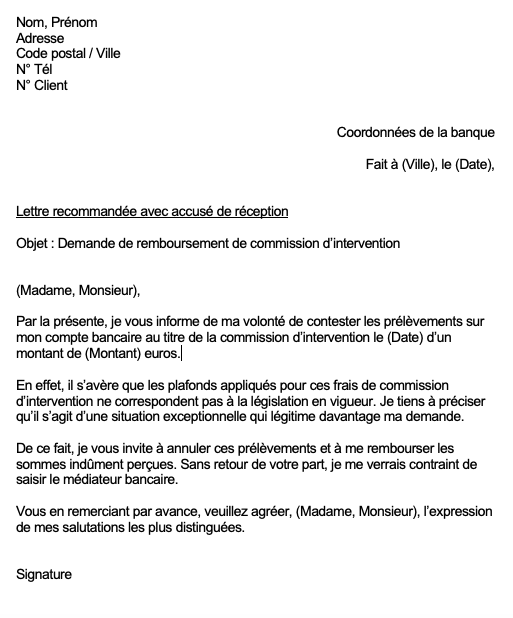

Modèle de lettre de remboursement de commission d’intervention

Si vous désirez effectuer une demande de remboursement de la commission d’intervention que votre banque a prélevée, vous pouvez lui envoyer une lettre par courrier recommandé avec accusé de réception.

Afin que vous gagniez du temps dans vos démarches, Coover met à votre disposition son modèle gratuit de lettre de demande de remboursement de la commission d’intervention que vous pouvez adapter en fonction de votre situation.

Comment éviter la commission d’intervention ?

Pour éviter de régler une commission d’intervention, plusieurs actions sont possibles.

La première astuce est de bien sélectionner sa carte bancaire, car les cartes à autorisation systématique ne peuvent pas effectuer le paiement si le compte n’est pas approvisionné. Le risque de découvert est alors réduit.

Ensuite, il est conseillé de prévoir ses rentrées et sorties d’argent et de se constituer une épargne de sécurité pour l’utiliser en cas de difficultés financières.

De même, comparer les établissements bancaires, traditionnels ou en ligne, pour sélectionner le meilleur et se créer un tableau de suivi de budget permet de diminuer le montant des frais tout en contrôlant mieux ses finances.

Enfin, pourquoi ne pas avoir plusieurs banques pour profiter de plusieurs avantages ? Cela permet, entre autres, de réaliser des économies et d’avoir une autorisation de découvert plus flexible.

Il est important de prendre en compte l’ensemble des frais pratiqués par une banque lors de sa sélection comme ceux de tenue de compte, de carte bancaire ou encore de rejet de chèque ou de prélèvement bancaire. Cela compte aussi pour un professionnel où réduire ses frais bancaires n’est pas négligeable.

FAQ

La plupart des banques en ligne ne prélèvent pas de commission d’intervention en cas d’irrégularité de paiement alors que la majorité des banques traditionnelles le font. Parmi celles-ci, nous pouvons citer Boursorama Banque ou Hello Bank.

La commission d’intervention est prélevée forfaitairement lorsque l’autorisation de découvert est dépassée et que la banque doit intervenir pour accepter ou refuser l’opération. Au contraire, les agios sont souvent des frais proportionnels, appelés intérêts débiteurs, dus sur la totalité du découvert et généralement à chaque trimestre.

Dans certains cas, il est possible qu’une commission d’intervention ait été prélevée sur le compte alors qu’il n’y a pas de découvert bancaire. La commission étant facturée de façon automatique, il est nécessaire d’analyser l’ensemble des opérations débitrices et créditrices du compte pour comprendre sa cause.

Un expert vous répondra