À la fin de votre contrat de travail, vous pouvez toujours bénéficier des garanties de la couverture santé de votre mutuelle d'entreprise. Ce principe est appelé la portabilité et assure la continuité de la prise en charge des frais de santé aux salariés ayant souscrit à la mutuelle collective choisie par l'employeur. Ce droit n'est toutefois pas ouvert à tous et est soumis à certaines conditions.

Quels types de salariés peut bénéficier de la portabilité de la mutuelle ? Quelles sont les conditions pour en bénéficier ? Un salarié peut-il garder ma mutuelle en cas de démission ou de départ à la retraite ? la portabilité en mutuelle est effective combien de temps ? Coover fait un tour d'horizon sur la portabilité de la mutuelle d'entreprise pour vous donner toutes les informations cruciales !

Sommaire

Qu’est-ce que la portabilité en mutuelle d’entreprise ?

Depuis l'accord ANI entré en vigueur le 1er janvier 2016, les employeurs du secteur privé sont dans l'obligation de proposer une mutuelle d'entreprise à leurs salariés. Ils doivent, en plus, en payer la moitié.

La portabilité d'une mutuelle d'entreprise, c'est le fait de pouvoir continuer à bénéficier de la mutuelle de l'entreprise tout en n'étant plus salarié au sein de celle-ci. En effet, vous pouvez très bien quitter votre emploi tout en conservant vos garanties santé. Ce dispositif est également appelé maintien individuel des garanties.

Ce droit est ouvert à n'importe quel salarié et concerne aussi bien les titulaires d'un CDI, d'un CDD, les saisonniers, les intérimaires, les alternants, les personnes titulaires d'un contrat précaire, etc. De plus, les ayants droits (personnes inscrites comme bénéficiaires du contrat tels que vos enfants ou votre conjoint) peuvent également en bénéficier.

Quelles sont les modalités pour bénéficier de la portabilité mutuelle ?

Toutefois, vous devez remplir 3 conditions afin d'en bénéficier :

- votre contrat de travail a été rompu pour un motif autre que celui de la faute lourde ;

- vous avez le droit à l'assurance chômage suite à votre rupture de contrat ;

- vous avez auparavant adhéré à la mutuelle de votre entreprise.

La portabilité est un droit et non une obligation. Ainsi, vous êtes en droit de refuser le maintien individuel de vos garanties.

Si vous refusez la portabilité ou que vous n'y êtes pas éligible, il est fortement recommandé de souscrire une nouvelle mutuelle pour être remboursé en cas de problèmes de santé. Les contrats étant nombreux sur le marché, vous pouvez passer par un courtier pour comparer les offres en moins de 5 minutes !

La portabilité peut également s'appliquer à votre contrat de prévoyance collective.

Quelle portabilité en cas de rupture conventionnelle ou de licenciement ?

En cas de rupture conventionnelle de votre contrat, vous pouvez prétendre à la portabilité de votre complémentaire santé. En effet, la rupture conventionnelle ouvre le droit à l'assurance chômage. Vous pouvez donc continuer à bénéficier de votre contrat d'entreprise.

Il en va de même si vous avez été licencié (pour un motif économique par exemple). Toutefois, le droit à la portabilité n'est pas ouvert en cas de faute lourde du salarié.

Pour bénéficier de la portabilité, vous devrez simplement fournir une attestation pôle emploi de votre droit à l'assurance chômage.

Départ à la retraite : puis-je toujours bénéficier de ma mutuelle d’entreprise ?

L’article 4 de la loi Évin du 31 décembre 1989 impose à l’assurance complémentaire santé de l’entreprise de proposer aux salariés qui partent à la retraite un contrat (et non aux ayants droits) avec des garanties similaires. Mais dans ce cas, le salarié sera obligé de financer entièrement les cotisations.

En effet, lors de la première année, les nouveaux retraités devront payer entièrement leurs cotisations, mais à des tarifs équivalents à ceux des salariés actifs. Toutefois, la deuxième année, l'assureur peut majorer de 25% leurs cotisations et la troisième année la majoration peut aller jusqu'à 50 % du prix global.

Au-delà de ces trois années, l'assureur est totalement libre de pratiquer le tarif qu'il souhaite.

Portabilité mutuelle : quels droits en cas de démission ?

En cas de démission, les choses se compliquent. En effet, pour pouvoir bénéficier d'un maintien individuel de garantie, vous devez toucher l'assurance chômage. Or, l'assurance chômage n'est pas de droit lorsque vous démissionnez de votre poste.

Vous pouvez donc bénéficier de la portabilité de votre complémentaire santé si vous bénéficiez de l'assurance chômage. Tel est le cas si pôle emploi considère que vous avez un motif légitime à démissionner.

Ainsi, l'allocation de retour à l'emploi (ARE) est ouverte aux personnes démissionnant en cas de :

- projet de reconversion professionnelle ;

- mariage ou PACS entraînant un changement de résidence ;

- démission d'un nouveau travail avant 65 jours ;

- échec dans la création d'une entreprise ou d'une reprise d'activité, etc.

Ainsi, en cas de démission et si vous avez le droit à l'ARE, vous pouvez bénéficier d'une portabilité !

Quelle est la durée de la portabilité ?

La portabilité démarre au 1ᵉʳ jour de votre rupture de contrat. Vous avez le droit de conserver votre mutuelle d'entreprise alors que vous n'êtes plus salarié pendant la durée de vos droits à l'allocation chômage.

Cependant, ce droit est limité par deux plafonds :

- vous n'avez le droit de conserver votre complémentaire santé que durant un temps égal à votre ancien contrat (ou à vos anciens contrats s'ils émanent du même employeur) ;

- le tout dans la limite totale d'une année.

Ainsi, si vous étiez titulaire d'un CDD de 6 mois, vous avez le droit à la portabilité durant une période de 6 mois. Toutefois, si vous étiez en CDI depuis 7 ans, vous avez le droit à la portabilité durant 1 an.

Le maintien de votre contrat cesse également si vous ne touchez plus l'allocation chômage ou si vous retrouvez du travail.

À l'issue de cette période, votre compagnie d'assurance vous proposera un maintien de couverture de vos frais de santé. Vous avez 6 mois pour répondre à cette offre, mais n'êtes pas obligé de l'accepter. Vous devrez alors payer la totalité de votre cotisation.

Quelles démarches pour bénéficier de la portabilité de la mutuelle santé ?

Lorsque vous quittez votre emploi, la portabilité de la mutuelle collective est automatique. Vous n'avez donc aucune démarche à effectuer.

Cependant, vous devez prouver votre droit à l'assurance chômage à votre compagnie d'assurance. Pour ce faire, vous pouvez envoyer une attestation pôle emploi.

C'est votre employeur qui se chargera de prévenir votre compagnie d'assurance de votre souhait de maintien individuel de garanties. Il doit, en plus, inscrire votre demande de portabilité sur le certificat de travail qui doit vous être remis à la fin de votre contrat.

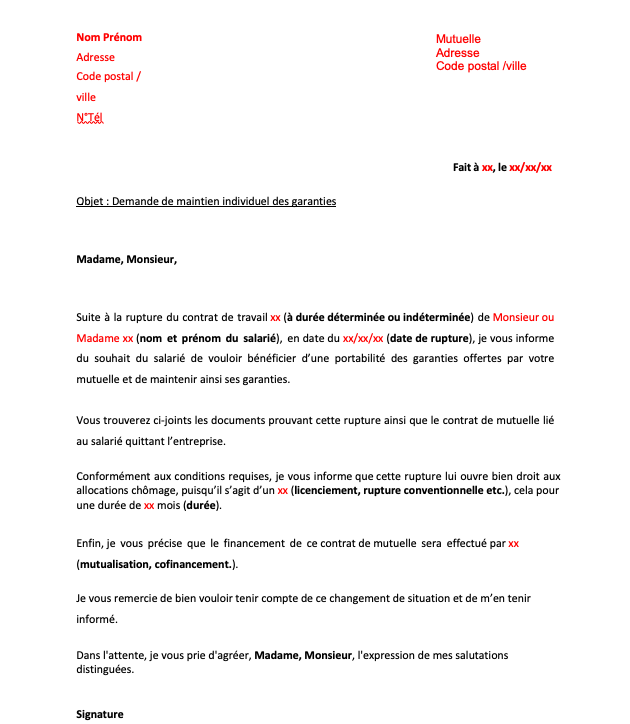

Pour vous aider dans cette démarche, Coover met gratuitement à votre disposition une lettre type de demande de maintien individuel de garanties :

Portabilité mutuelle : qui paie les cotisations ?

La portabilité de la complémentaire santé est gratuite pour le salarié. En effet, ce sont les salariés actifs ainsi que l'employeur qui se partagent les cotisations. On dit aussi que le coût est mutualisé. Ce dispositif est alors financé par les salariés travaillant toujours au sein de l'entreprise et par l'employeur !

Portabilité mutuelle et liquidation judiciaire : comment ça marche ?

En tant qu'ancien salarié, vous pouvez bénéficier de la portabilité mutuelle, c'est-à-dire continuer à bénéficier de votre mutuelle d'entreprise gratuitement. Cependant, en cas de liquidation judiciaire, certains assureurs résiliaient les contrats des anciens salariés.

Récemment, les juges ont affirmé que les garanties devaient être maintenues. La portabilité ne peut donc être écartée en cas de liquidation judiciaire.

Tableau récapitulatif de vos droits à la portabilité complémentaire santé

| Situation | Droit à la portabilité ? | Commentaires | |

| Rupture conventionnelle (CDI, CDD, intérim, etc.) | Oui | Sauf faute lourde | |

| Licenciement (économique, inaptitude) | Oui | Sauf faute lourde | |

| Départ à la retraite | Non | Mais droit de suite pendant 3 ans. Les retraités paient l'intégralité de leurs cotisations avec majoration du prix plafonnée | |

| Démission | Non | Sauf motif légitime de démission (mariage, PACS, reconversion professionnelle, reprise d'activité, etc.) | |

| Congé parental | Oui | Ce droit n'est cependant pas automatique. L'employeur a le choix d'accorder ou pas la portabilité de la mutuelle lors du congé parental | |

| Liquidation judiciaire | Oui | Maintien des garanties si le contrat n'est pas résilié au moment de la demande |

FAQ

Trois conditions sont à respecter pour pouvoir bénéficier de la portabilité de la mutuelle : votre contrat prend fin pour une autre raison que la faute lourde, vous avez le droit à l'assurance chômage et vous aviez adhéré à la mutuelle de votre entreprise.

L'employeur ainsi que les salariés actifs paient les cotisations de la mutuelle collective. Le coût est mutualisé. Ainsi, le salarié qui quitte l'entreprise et bénéficie de la portabilité ne paie rien.

La portabilité de la mutuelle cesse à la reprise d'un nouvel emploi ou à l'expiration de la période de maintien des droits, période qui correspond bien souvent à la période d'indemnisation du chômage. La portabilité maximale est de 12 mois.

70 commentaires à "Portabilité mutuelle collective: quels sont vos droits ?"

Fenayrou, le 9 octobre 2020

bonjour

le préavis (3 mois) + 6 mois de travail (CDI puis licenciement), fait il partis de la durée de la portabilité soit 9 mois ?

car mon employeur et/ou ma mutuelle m'avait arrété ma mutuelle ..

puis à ma surprise !!

je leur avait demandé la portabilité et la il me l'applique depuis juin jusqu'à décembre soit 6 mois et non 9 mois.

est ce légal ?

merci pour votre réponse

CDlt

Franck

Pierre Fruchard, le 12 octobre 2020

Bonjour,

Vous continuez à bénéficier des garanties complémentaire santé et prévoyance de l'entreprise pendant une durée égale à la période d'indemnisation du chômage, dans la limite de la durée de votre dernier contrat de travail. De plus, la portabilité commence le jour de la cessation de votre contrat de travail et n'est pas automatique, c'est à vous de la demander. Ainsi, dans votre cas, vous aviez le droit à la portabilité pendant 9 mois, à compter du licenciement. Si vous avez demander la portabilité 3 mois après votre licenciement, il est normal qu'elle oit activé que pour 6 mois.

Cordialement,

Sylvain Cretté, le 2 novembre 2020

Bonjour

Licencié suite à liquidation le groipe axa nous refuse la portabilité de mutuelle.

Je trouve en ligne des avis contradictoires.

Qu'en est il réellement ??

Cordialement.

Pierre Fruchard, le 3 novembre 2020

Vous pouvez bénéficier de la portabilité, si vous remplissez les conditions cumulatives suivantes : Vous avez fait l'objet d'une rupture de votre contrat de travail pour un motif autre que la faute lourde : La cessation de votre contrat de travail ouvre droit à une prise en charge par l'Assurance chômage : Vous avez adhéré à la couverture complémentaire santé d'entreprise.

Cordialement,

Padenou Eric, le 30 novembre 2020

Bonjour,

Y a t'il un age limite pour la portabilité de la mutuelle d'entreprise suite à rupture conventionnelle.D'avance, merci pour votre réponse.

Pierre Fruchard, le 1 décembre 2020

Bonjour,

Il n'y a à priori pas de limite d'âge pour la portabilité de la mutuelle.

Cordialement,

SAUVETRE Laurence, le 4 janvier 2021

Bonjour .

Suite a un licenciement pour inaptitude la portabilité de la mutuel entreprise

commence avant le prise en charge pole emploi ou pendant ce délai je ne suis plus assurée

Pierre Fruchard, le 5 janvier 2021

Bonjour,

La portabilité de la mutuelle est automatique dès lors que le salarié remplit les conditions pour en bénéficier, donc à priori avant la prise en charge pole emploi.

Cordialement,

S, le 7 janvier 2021

Bonjour

Je suis en rupture conventionnelle avec mon entreprise. J'ai droit à 12 mois de portabilité.

Que se passe t il si je trouve un travail temporaire de quelques jours ou semaines ? La portabilité reprend à la fin du contrat temporaire ou bien dès qu'un nouvel emploi démarre na portabilité s'arrête définitivement ?

Merci par avance pour votre retour

Cordialement

Pierre Fruchard, le 8 janvier 2021

Bonjour,

Normalement, la portabilité court tant que vous êtes éligible à Pole Emploi, jusqu'à 6 mois.

Cordialement,

Jean, le 12 janvier 2021

Bonjour,

auprès de qui se rapprocher pour se retourner contre l'employeur qui ne respecte pas la portabilité... prud'hommes? droit du travail?

Après plusieurs années dans l'entreprise, je n'ai eu droit qu'à quelques mois.

Pierre Fruchard, le 13 janvier 2021

Bonjour,

La portabilité est possible 6 mois à partir de la rupture du contrat, à condition que vous soyez éligible à l'assurance chômage. Vérifiez d'abord que votre employeur soit vraiment en tort avant de vous lancer dans des poursuites !

Cordialement,

Patricia, le 27 janvier 2021

Bonjour,

De ma compréhension la portabilité cesse lorsque l'on retrouve emploi. Mais lorsque l'on est dans une situation hybride, c'est-à-dire que l'on a retrouvé un nouvelle mais que l'on continue à toucher des allocations chômage (lorsque par exemple le salaire du nouvel emploi est moins élevé et que Pôle emploi compense). Que se passe t-il dans ce cas là ? Pouvez-vous toujours bénéficier de la portabilité alors que vous avez retrouver un nouvel emploi ? Sur quel texte peut-on s'appuyer ? Cordialement

Pierre Fruchard, le 28 janvier 2021

Bonjour,

La portabilité s'arrête normalement dès lors que vous retrouvez un emploi.

Cordialement,

Céline, le 29 janvier 2021

Bonjour,

ayant droit à la portabilité durant 1 an, je souhaite savoir, si j'accepte 1 CDD d'un mois dans une grande-surface, aurai-je tout de même droit à la reprise de la portabilité à la fin de celui-ci ?

Exp : allocations pôle-emploi 800€ si le salaire en CDD est inférieur à cette somme puis-je continuer à bénéficier de la mutuelle ou tout s'arrête ?

Car les conseillers de ma mutuelle n'ont pas tous le même discours.

Merci

Pierre Fruchard, le 1 février 2021

Bonjour,

Notre compréhension est que vous n'aurez plus droit à la portabilité mais je vous recommande d'interroger pole emploi pour avoir la confirmation.

Bien à vous

Pierre Fruchard, le 5 août 2021

Bonjour,

la bourse santé est attribuable aux apprentis sous conditions de revenu, en général attribuable aux personnes dont les revenus dépassent légèrement le plafond autorisé pour bénéficier de la CMU.

Cordialement

Alice, le 5 février 2021

Bonjour,

Question pour les auto-entrepreneurs.

J'ai une portabilité sur 12 mois de janvier 2020 à janvier 2021.

J'ai créé mon auto entreprise en avril 2020

Je suis inscrite à pole emploi (sans radiation) sur cette même période.

J'ai eu une activité non salariée (dans le cadre de mon AE) en septembre 2020 et n'ai donc pas perçu d'indemnisation PE.

La mutuelle m'indique avoir été radia de PE (ce qui est faux) et arrête la portabilité en septembre.

Ma question : est-ce que la portabilité peut s'arrêter si nous sommes inscrit à PE et que nous exerçons notre activité d'AE ?

Je vous remercie de votre retour.

Pierre Fruchard, le 8 février 2021

Bonjour,

Si vous êtes radié de pole emploi vous n'y avez malheureusement plus droit. En revanche si vous êtes auto entrepreneur inscrit à Pole Emploi alors vous pouvez en bénéficier.

Cordialement,

Mel, le 18 février 2021

Bonjour,

Suite à un licenciement pour inaptitude, j’ai reçu un courrier comme quoi je n’avais plus de complémentaire santé. J’ai donc contacté mon ancienne société penssant que là portabilité ce ferait automatiquement. Et ma DRH m’informe que je dois me débrouiller pour effectuer la demande de portabilité. Que dois-je faire ?

Je vous remercie pour votre retour.

Pierre Fruchard, le 19 février 2021

Bonjour,

Vous n’avez normalement aucune démarche à effectuer pour bénéficier de la portabilité de vos garanties de mutuelle santé collective. Si vous remplissez les conditions, la portabilité s’effectue de façon automatique. L’employeur informe l’assureur de la rupture de votre contrat de travail et précise le maintien de vos garanties dans votre certificat de travail.

Cordialement,

François laurent, le 1 mars 2021

Bonjour,

La portabilité gratuite de la mutuelle s'arrête si je commence une formation ?

Pierre Fruchard, le 1 mars 2021

Bonjour,

La portabilité s'arrête lorsque vous n'êtes plus indemnisé par l'assurance chômage. Si cette formation n'entraine pas l'arrêt des indemnisation alors vous ne perdrez pas la portabilité.

Cordialement,

Laëtitia, le 5 mars 2021

Bonjour

Mon conjoint avait souscrit une option supplémentaire lorsqu'il était salarié,au moment de la portabilité de la mutuelle on lui a dit qu'il garderait les mêmes garanties. Or aujourd'hui on lui annonce qu'il n'aura le droit qu'au contrat de base, donc avec des remboursements beaucoup plus bas que ceux qu'il percevait en tant que salarié. Est ce normal ?

Pierre Fruchard, le 5 mars 2021

Bonjour,

Si l'employeur finançait une partie de la surcomplémentaire, il est en droit de ne plus la financer pendant la portabilité.

Jacques, le 16 mars 2021

Je suis à la retraite depuis le 1 janvier ma mutuelle ma bloqué les remboursements depuis le 1 janvier pourquoi ...et se que j'ai le droit à la portabilité sa fait 41 ans que je suis dans la même boîte avec la même mutuelle

Pierre Fruchard, le 17 mars 2021

Bonjour,

Oui vous avez le droit à la portabilité si vous êtes retraité, dans la limite de 12 mois.

Cordialement,

Clem, le 31 août 2021

Sauf erreur dans ce cas Mr n'est plus indemnisé par le PE et n'a donc plus de droit à la portabilité.

Amety, le 19 mars 2021

Bonjour,

Je bénéficie de la portabilité, je devrais reprendre une activité le 29/03, est ce mes droits s’arrêtent directement au 29/03?! Vu que je serais indemnisé quand même ce mois ci mais moins.

Merci d’avance,

AC

Pierre Fruchard, le 19 mars 2021

Bonjour,

La portabilité dure tant que vous êtes éligible à une indemnité chômage. La portabilité s'arrête donc dès lors que ce droit cesse.

Cordialement,

Tof, le 28 mars 2021

Bonjour,

Mon employeur va mettre fin à ma période d'essai après 7 mois de présence. Ai je droit a la portabilité ?

Cordialement,

Pierre Fruchard, le 29 mars 2021

Bonjour,

Le fait que votre employeur ai mis fin à la période d'essai vous rend effectivement éligible à la portabilité.

Cordialement,

véronique, le 8 juin 2021

Bonjour je viens de signé un cdd d'1 mois est ce que ma portabilité de mutuelle va courir vu que dans un mois je n'ai plus de travail. Sachant que pole emploi ne me paiera rien ce mois ci.

Pierre Fruchard, le 9 juin 2021

Bonjour,

La portabilité des droits à la mutuelle ne peut dépasser 12 mois après le départ de votre ancien travail.

cordialement.

Benoit, le 21 juin 2021

Bonjour,

Je bénéficie de la portabilité depuis mon licenciement pour une durée de 1 an.

Après mon départ de l'entreprise, j'ai créé une auto entreprise et je commence à toucher des revenus de cette activité.

Au mois de mars, mes revenus ont fait que Pôle Emploi ne m'a pas versé d'allocation ARE. Par contre, j'ai eu une allocation ARE en février et en avril et je suis toujours éligible et inscrit à pôle emploi.

La mutuelle a résilié mon contrat fin février en mentionnant que je ne percevais plus d'allocation au mois de mars.

A-t-elle le droit de résilier mon contrat alors que je suis toujours inscrit et éligible à pôle emploi ?

Pour moi, l'absence d'allocation ARE ne justifie pas cette radiation car je suis toujours éligible en tant qu'auto entrepreneur.

Merci par avance de votre réponse

Cordialement

Pierre Fruchard, le 21 juin 2021

Monsieur,

pour bénéficier de la portabilité de mutuelle pendant un an, il me semble qu'il faut que vous soyez toujours éligible à l'assurance chômage.

Cordialement.

valeire, le 1 juillet 2021

Bonjour, j'ai une portabilité et je suis auto entrepreneur. Ce mois ci j'ai déclaré du CA donc pas d'indemnisation pole emploi (activité non salariée), mes droits à pole emploi sont toujours ouverts et je suis toujours demandeur d'emploi. La portabilité continue ? Merci pour votre aide

Pierre Fruchard, le 2 juillet 2021

Bonjour,

si vous répondez aux conditions posées par pole emploi (être indemnisé par Pôle emploi (ARE) : ce qui veut dire que vous devez maintenir vos droits à l’assurance chômage et fournir à la mutuelle d’entreprise les actualisations Pole Emploi. De cette façon vous justifierez de votre indemnisation au chômage, votre contrat a été rompu pour un tout autre motif que la faute lourde, avoir souscrit à la mutuelle d’entreprise durant votre dernier contrat) vous pourrez continuer à bénéficier de la portabilité de la mutuelle.

Cordialement

Eleonore, le 2 juillet 2021

Bonjour,

A la retraite mon employeur à vendu son pas de porte et a donc cessé son activité définitivement.

Nous avons été licenciés et je suis actuellement en CSP, donc Indemnisée pôle Emploi.

Ma mutuelle collective entreprise veut me radier sous prétexte que mon employeur ne cotise plus pour nous.

est-ce légal ?

Vers qui se tourner pour faire valoir ses droits envers la mutuelle ?

Pierre Fruchard, le 6 juillet 2021

Madame,

il me semble qu'il y a la portabilité de la mutuelle même en cas de cessation d'activité d'une entreprise.

Cordialement

stéphane, le 15 juillet 2021

bonjour

je viens d'apprendre que la portabilité de ma mutuelle stop ce jour car je n'ai pas perçus de chômage pour le mois de mai.

par contre je dois maintenant remboursé toutes les prises en charge de la mutuelle depuis le 30 avril.

pourquoi na telle pas été bloqué avant ?

sont ils dans leur droit ?

heureusement que je n’ai pas été hospitalisé

Pierre Fruchard, le 16 juillet 2021

Monsieur,

la portabilité de mutuelle est valable un an à condition que vous soyez indemnisé au titre du chômage. A ce titre, l'état est en droit de vous réclamer des frais si vous ne remplissez pas ces conditions.

Cordialement,

Justine, le 24 août 2021

Bonjour,

J’ai été licenciée économique en fin d’année 2020 (fin du préavis mars 2021) et la portabilité mutuelle demandée par le mandataire à cette période a été acceptée par la mutuelle et mise en place depuis Janvier 2021.

Depuis plusieurs mois, la mutuelle stoppe la portabilité (sans me prévenir) et je dois les recontacter à chaque fois pour qu’elle soit réactivée.

Jusqu’à la dernière cessation le 30.07 dernier suite à mon accouchement…

Ils m’informent que le contrat d’entreprise n’est plus en vigueur suite à l liquidation judiciaire de l’entreprise.

Je suis de mon côté toujours indemnisée par l’assurance chômage (par la sécurité sociale le temps de mon congé maternité) et lors du dernier contact, le conseiller m’indique que la mutuelle est en litige avec le mandataire et que c’est pour cette raison que la portabilité n’est plus d’actualité.

Quel est le recours dont je peux disposer pour avoir accès à la portabilité?

J’ai désormais un bebe et il est inadmissible que la mutuelle stoppe la portabilité dans ce contexte… à dessein je pense.

Merci par avance de votre aide sur le sujet :)

Pierre Fruchard, le 25 août 2021

madame,

Par principe la portabilité de mutuelle est d'un an à compter du licenciement.

Cordialement,

serge, le 21 septembre 2021

Je part a la retraite le 1er octobre 21 je compte profiter de la portablité de ma mutuel mais celle ci me parle d année civile donc pour elle cela commence le 1ER janvier 22 est ce normal ? je pensais que cette 1 ere année allait de OCTOBRE a OCTOBRE . J ai pris cette decision pour des probleme de santé je crois que j aurais mieux fait d attendre le 1er janvier

Pierre Fruchard, le 22 septembre 2021

Bonjour,

Vous pouvez bénéficier de la portabilité de votre mutuelle, dès lors que votre contrat de travail se termine, donc dès octobre. Nous vous conseillons de recontacter votre mutuelle.

Cordialement

Ravier Savart Elisabeth, le 30 septembre 2021

Bonjour,

Beneciaire de Pôle emploi et micro entreprise, je bénéficie de la portabilite de ma complémentaire santé et prévoyance pendant 1 an.

Le fait de ne pas toucher de PE sur 1 mois remet il en cause le maintien de la portabilite ?

mon CA sur octobre ou novembre ne me.permettra pas de toucher du Pôle emploi, par contre, je ne ferais plus ou peu de ça les mois suivants,

Merci pour votre retour,

Bien cordialement

Pierre Fruchard, le 1 octobre 2021

Bonjour,

Vous ne pouvez bénéficier de la portabilité de votre mutuelle seulement si vous touchez le chômage. Nous vous conseillons de contacter directement votre mutuelle pour plus de précision.

Cordialement

Matthieu, le 20 octobre 2021

Bonjour,

Suite à ma rupture conventionnelle je souhaiterais bénéficier de la portabilité de ma mutuelle.

Mais mon ancien employeur refuse. Je ne connaissais pas la portabilité et je l'ai découvert lorsque j'ai été chez l'opticien et qu'il ma informé que je n'avais plus de mutuelle. Il n'y a donc rien d'inscrit sur mon solde de tout compte. Que dois-je faire et y ai-je le droit ?

Merci d'avance.

Cordialement

Pierre Fruchard, le 21 octobre 2021

Bonjour,

Vous avez droit à la portabilité de la mutuelle si votre rupture conventionnelle vous permets de toucher l'allocation chômage. Par ailleurs, la durée de la portabilité dépend de la durée de votre contrat.

Cordialement

Marie-françoise Blary, le 28 octobre 2021

Bonjour

Licenciée pour inaptitude au poste suite à accident de travail, et percevant toujours des indemnités journalières pour cela, la portabilité santé et prévoyance m a été refusée, au pretexte que bien qu ayant droit à une indemnisation pôle emploi, je ne la perçois pas dans les faits puisque percevant des IJ PoleEmploi a refusé de m inscrire

néanmoins lorsque j ai souscris un contrat complémentaire , la MSA ne prends pas en compte ma nouvelle mutuelle et teletransmets a nouveau a la mutuelle précédente qui ne me rembourse pas...

Que faire ?...et quels sont mes droits ???

Merci d avance

Cordialement

M-F Blary

Pierre Fruchard, le 29 octobre 2021

Bonjour,

Nous vous conseillons de contacter votre nouvelle mutuelle et la MSA pour demander que votre nouvelle mutuelle soit prise en compte.

En arrêt de travail, Pôle emploi considère que vous n'êtes pas disponible pour trouver un emploi, vous ne pouvez donc pas vous inscrire ou recevoir des allocations chômage.

Cordialement

Boninck, le 10 novembre 2021

Bonjour

Mon entreprise fait une liquidation amiable, au je le droit à la portabilité de mes contrats de prévoyance ?

Pierre Fruchard, le 12 novembre 2021

Bonjour,

Il semble que vous puissiez bénéficier de la portabilité si le contrat n'a pas encore été résilié.

Cordialement

Lafitte Jocelyne, le 11 novembre 2021

Bonjour à la retraite depuis 2010 mais faisant un complément retraite je bénéficiais d.une complémentaire santé avec mon employeur depuis le 06 septembre 2021 licenciement économique ayant eu un courrier de mon employeur me disant que pendant 1an je suis prise en charge à titre gratuit mais à ce jour je ne suis radié de cette complémentaire sans être averti es ce à moi à faire le nécessaire où à mon employeur merci

Pierre Fruchard, le 12 novembre 2021

Bonjour,

Cela n'est pas légal car votre mutuelle doit vous prévenir deux mois à l'avance. Nous vous conseillons de contacter votre ancien employeur pour savoir ce qu'il en est , puis de contacter la mutuelle si nécessaire.

Cordialement

Anne P, le 18 novembre 2021

Bonjour,

Mon conjoint travaille depuis 1 an et demi, et sera demandeur d'emploi au 1er décembre (rupture conventionnelle).

Il est affilié à la mutuelle de l'entreprise depuis le 1er août 2021, bénéficiant d'une mutuelle personnelle au par avant.

A t'il droit à la portabilité, si oui pendant combien de temps ?

Qu'en est il de l'ayant droit qui était affilié avec lui ?

Merci pour votre réponse

Pierre Fruchard, le 18 novembre 2021

Bonjour,

Votre conjoint ainsi l'ayant droit peuvent bénéficier de la portabilité de sa mutuelle d'entreprise.

Cordialement

CERVAIN Caty, le 23 novembre 2021

Bonjour,

Après ma rupture conventionnelle avec mon employeur, j'ai signé la portabilité de la mutuelle entreprise. Mais, la couverture de certains soins (notamment dentaires) ne me convient pas.

Est-ce que je peux changer de mutuelle dès maintenant, sachant que ma portabilité va jusqu'en juillet 2022?

Merci pour votre réponse.

Cdlt,

Pierre Fruchard, le 23 novembre 2021

Bonjour,

le principe est le suivant :

"Depuis le 1er décembre 2020, les particuliers comme les entreprises peuvent changer de mutuelle à tout moment après la première année du contrat. Le délai de préavis est alors d'un mois et les démarches de résiliation sont réalisées par le nouvel assureur dont le contrat prendra automatiquement le relai."

Cordialement

Hélène, le 23 novembre 2021

Bonjour,

Suite à mon licenciement, je bénéficie de la portabilité.

Je payais auparavant un surplus, en tant que salariée, car j'avais choisi une meilleure couverture concernant ma mutuelle.

Ce surplus est-il également pris en charge et mutualisé une fois que la portabilité est effectuée ? Car les prélèvements ont continué me concernant.

Merci d'avance,

Cordialement

Pierre Fruchard, le 24 novembre 2021

Bonjour,

Il semble que le surplus soit toujours à votre charge même si vous bénéficiez de la portabilité.

Cordialement

Patricia D., le 29 novembre 2021

Suite à mon licenciement, j'étais inscrit à Pôle Emploi et bénéficiais par suite de la portabilité de la Mutuelle. Toutefois, je suis actuellement en arrêt de travail suite à un AVC et Pôle Emploi m'a donc radié considérant légitimement que je n'étais pas disponible pour trouver un emploi. La Mutuelle m'indique par suite de la cessation des garanties issues de la portabilité du contrat. Cela me paraît totalement discriminatoire. Est-ce légal ?

Pierre Fruchard, le 29 novembre 2021

Madame,

la portabilité de mutuelle d'une entreprise n'est valable qu'un an après votre démission.

Cordialement

Marie B, le 20 juin 2022

Bonjour

j'ai été licencié au 31 mars 2022 pour motif licenciement économique au 14 avril l'entreprise a été mis en liquidation je viens de recevoir une lettre de la mutuelle comme quoi mon contrat avait été résilié,

Mes droits à la portabilité cessent au 30 juin 2022

Comment faire pour pourvoir bénéficier de nouveau a mes droits de portabilité

En vous remerciant

Cordialement

Marie

Pierre Fruchard, le 21 juin 2022

Madame,

En cas de liquidation judiciaire, s'il y a un arrêt de la mutuelle d'entreprise pour impossibilité de paiement, la mutuelle peut résilier le contrat d'assurance. Dans ce cas, vous ne pourrez pas prétendre à la portabilité.

Cordialement.

Pascale, le 7 février 2024

Bonjour,

J'ai été licenciée le 29/12/2023 pour faute grave.

Ma lettre de licenciement précise bien que j'ai droit à la portabilité de ma mutuelle pendant 12 mois à compter de la fin de mon contrat.

Hors je m'aperçois aujourd'hui que mon contrat à été résilié le 28/12/2023.

Est-ce légal ?

Merci davance pour vos réponses.

Pierre Fruchard, le 8 février 2024

Bonjour,

Normalement, la portabilité de la mutuelle peut être faite à condition de ne pas avoir été licencié pour faute grave.

Cordialement

Pascale, le 11 février 2024

Bonjour,

Pourtant dans ma lettre de licenciement, il est bien mentionné que je vais bénéficier de la portabilité de mon contrat...

Et il me semblait avoir lu quelque part que seul le licenciement pour faute lourde entrainait la non portabilité.

Pierre Fruchard, le 12 février 2024

Bonjour,

En effet, c'est seulement pour faute lourde.

Cordialement,

Un expert vous répondra