Les contrats de mutuelle santé sont souscrits pour une durée d'un an, avec reconduction tacite. Cela signifie que si vous ne manifestez pas votre envie de résilier votre contrat, il est renouvelé automatiquement chaque année à sa date anniversaire.

Si la plupart des contrats d'assurance permettent la résiliation en cours d'année sans motif après un an d'adhésion (loi Hamon), ce n'est pas le cas de la mutuelle ! Résilier une mutuelle hors échéance est possible seulement dans certaines circonstances.

Quelles sont les conditions d'une telle résiliation ? Comment changer de mutuelle en cours d'année ? Quid du changement de mutuelle collective ? Suivez le guide.

Sommaire

Peut-on résilier une mutuelle en cours d’année ?

Oui, sous conditions. Il est effectivement possible de résilier votre complémentaire santé en cours d'année, c'est-à-dire sans attendre la date anniversaire. Plusieurs cas de figure :

- Un changement de situation vous permet de résilier votre mutuelle à tout moment : déménagement, départ à la retraite, changement de situation matrimoniale (mariage, divorce...), cessation d'activité, etc. Vous devez notifier votre assureur de ce changement dans les 3 mois en envoyant le justificatif. Votre résiliation sera effective sous 1 mois.

- L'augmentation injustifiée des cotisations par votre assureur : dans ce cas, vous n'avez pas à attendre l'échéance de votre contrat. Vous avez 15 jours pour refuser la hausse des tarifs. Attention, si votre assureur considère que le risque a changé, il peut justifier l'augmentation de votre prime. De même, si l'augmentation fait suite à une réforme légale, elle est alors justifiée et vous ne pouvez pas profiter de cette hausse des prix pour résilier en cours d'année.

- L'adhésion à une mutuelle d'entreprise : si vous rejoignez une nouvelle entreprise qui impose une protection de groupe, vous pouvez résilier votre mutuelle individuelle. Vous devez notifier votre assureur de ce changement pour que la résiliation soit bien prise en compte.

En résumé : changer de mutuelle en cours d'année est possible seulement si votre résiliation est motivée. Vous ne pouvez pas résilier votre contrat hors échéance juste, car vous n'êtes plus satisfait de la couverture ou que vous avez trouvé mieux ailleurs. Pour cela, vous devrez attendre l'échéance de votre contrat.

Comment changer de mutuelle en cours d’année ?

Pour changer de mutuelle, il vous faut résilier votre contrat actuel. Pour cela, vous devez envoyer une lettre recommandée avec accusé de réception :

- Dans les 3 mois suivant le changement de situation,

- Dans les 2 semaines qui suivent l'augmentation injustifiée des cotisations,

- Au moment de l'adhésion à une mutuelle collective (pas de délai précis).

L'accusé de réception n'est pas obligatoire mais il est préférable de garder une preuve de votre envoi, pour témoigner de votre bonne foi en cas de litige avec votre assureur !

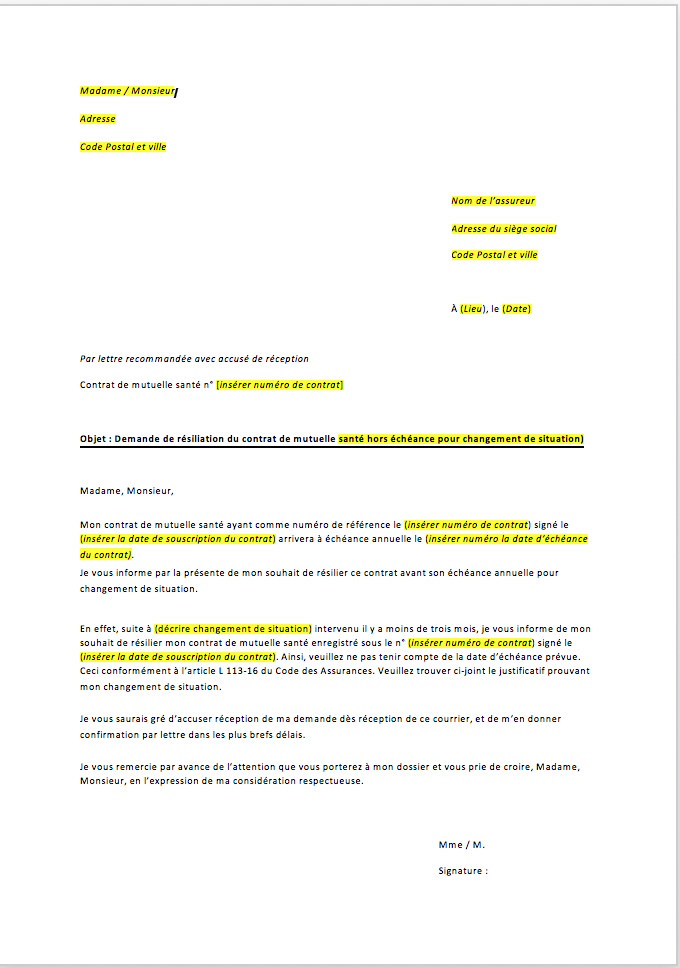

A minima, votre lettre de résiliation doit contenir vos nom et prénom, votre adresse, le numéro de votre contrat, ainsi que le motif pour lequel vous souhaitez mettre fin à votre mutuelle. N'oubliez pas d'accompagner votre lettre du justificatif correspondant à votre résiliation hors échéance. Vous pouvez télécharger ci-dessous notre modèle de lettre de résiliation :

Mutuelle d’entreprise : peut-on changer en cours d’année ?

Depuis la loi ANI de 2016, les entreprises doivent proposer une protection de groupe à leurs salariés. En principe, ces derniers n'ont pas d'autres choix que d'y adhérer. Ainsi, en tant que salarié, vous ne pouvez refuser cette couverture que dans certaines situations, que voici :

- La mise en place de la mutuelle collective s'est faite après votre arrivée dans l'entreprise

- Vous travaillez dans plusieurs entreprises et avez déjà adhéré à la couverture obligatoire de l'une d'entre elles,

- Vous êtes en CDD de moins d'un an,

- L'adhésion à la mutuelle collective de votre conjoint s'est faite avant votre arrivée dans l'entreprise.

Pour changer de mutuelle d'entreprise en cours d'année, il faut qu'un changement de situation le justifie, tel qu'un départ à la retraite, un licenciement et un départ à l'étranger. Pour résilier votre contrat collectif pour l'une de ces raisons, il vous faut alors envoyer une lettre de résiliation à votre employeur, accompagné d'un justificatif. Pensez à l'envoyer en recommandé avec accusé de réception ! Ce n'est pas obligatoire, mais conseillé pour disposer d'une preuve datée.

C'est à l'employeur de faire les démarches pour changer les garanties de la mutuelle collective qu'il propose à ses salariés. Il en est de même pour la résiliation si la couverture ne convient par exemple pas à ses équipes. Comme la mutuelle d'entreprise est obligatoire, il doit obligatoirement souscrire un nouveau contrat.

Comment résilier sa mutuelle avec la loi Chatel ?

La loi Chatel impose aux compagnies d’assurance d'aviser leurs assurés de la reconduction prochaine de leur contrat : elles disposent d’un délai de 3 mois à 15 jours avant la date d’échéance du contrat pour leur en notifier par courrier.

Ainsi, vous pouvez ainsi anticiper la résiliation de votre contrat et avez le temps d'en trouver un nouveau.

Voici les situations pouvant se présenter, selon que votre assureur respecte ou non le délai pour envoyer l'avis d'échéance :

- Si vous ne souhaitez pas résilier votre mutuelle, vous n'avez rien à faire. Votre contrat est reconduit automatiquement pour un an.

- Vous recevez l'avis d'échéance dans les temps et souhaitez résilier votre contrat : vous devez envoyer votre lettre de résiliation minimum 15 jours avant la date d'échéance.

- Si l'avis d'échéance vous parvient en retard (en dehors de la période des 3 mois à 15 jours) : vous disposez de 20 jours supplémentaires pour mettre fin à votre contrat.

- Votre assureur vous envoie l'avis d'échéance après la date anniversaire de votre contrat ou ne vous l'envoie pas du tout : vous pouvez alors résilier votre contrat n'importe quand et sans donner aucun motif.

Comment choisir sa nouvelle mutuelle ?

Voici les conseils Coover pour bien choisir votre mutuelle santé :

- Définissez vos besoins pour avoir une idée du niveau de garanties idéal,

- Faites attention aux délais de carence, franchises et plafonds d'indemnisation : ces éléments peuvent considérablement modifier l'intérêt d'une couverture santé,

- Vérifiez que les exclusions de garanties ne sont pas trop importantes et donc trop restrictives,

- Anticipez le changement de mutuelle pour ne pas rester trop longtemps sans couverture,

- Comparez les offres !

L'offre de mutuelle santé sur le marché est considérable. Trouver le contrat le plus adapté peut être laborieux. Pour vous faciliter la tâche, nous vous invitons à utiliser notre comparateur. Que vous soyez salarié, indépendant ou particulier, notre outil en ligne vous permettra d'obtenir des devis personnalisés et adaptés à votre recherche.

Vous êtes indépendant ?

Vous avez des salariés ?

Vous êtes un particulier ?

FAQ

Vous pouvez mettre fin à votre mutuelle :

- A date d'échéance, c'est-à-dire à date anniversaire de votre contrat. Vous devez prévenir votre assureur 2 mois avant la date de reconduction par courrier recommandé avec accusé de réception,

- Hors échéance, c'est-à-dire en cours d'année, seulement en cas de changement de situation, d'augmentation injustifiée de la prime ou d'adhésion à une mutuelle d'entreprise. L'envoi d'une lettre de résiliation est là aussi nécessaire, accompagnée d'un justificatif.

Vous pouvez résilier votre mutuelle à échéance anniversaire en respectant un préavis de deux mois. Par ailleurs, si votre assureur ne vous a pas envoyé votre avis d'échéance dans les délais impartis, vous pouvez également faire valoir votre droit à résiliation hors échéance contractuelle.

12 commentaires à "Comment résilier mon contrat de mutuelle santé en cours d'année ?"

R. Tessier, le 25 juillet 2021

Contacté par téléphone par un courtier de la mutuelle XXX le 7 juillet, j'ai banalement (et bêtement ?) cru qu'il s'agissait d'une simple mise en relation à des fins publicitaires. Il faut dire que la personne avait bien du bagou et que quand elle m'a appelé, j'étais très occupé (travail). J'étais d'accord pour que l'on m'envoie de la documentation que j'analyserais à tête reposée. Quand elle m'a demandé de lui dire le code qui apparaissait sur un SMS qu'elle m'a envoyé (sms indiquant : «Entrez le code 1351 pour signer le document XXX», qui devait, selon ses dires, débloquer l'envoi desdits documents (j'ai cru que c'était un ensemble de formulaires, c'est-à-dire les conditions générales et la description des diverses garanties + un formulaire d'inscription au cas où j'accepterais), je ne me suis pas méfié et à aucun moment pendant la conversation je ne me suis senti engagé et la personne ne me l'a pas signifié.

Quelle n'a pas été ma surprise quand j'ai reçu, le 19 juillet, soit douze jours plus tard (rien que ça !) Tous les documents me signifiant que je m'étais engagé auprès d'UCR et un échéancier ! Je ne connaissais pas ce procédé de signature par téléphone. Bien évidemment, le procédé, à la limite de la malhonnêteté, m'a très fortement déplu. Prenant connaissance dudit contrat involontairement signé, je me suis aperçu que, tout bien "étudié", les cotisations seraient de toute façon semblables à celles de ma mutuelle actuelle et les prestations moindres ! De plus, à aucun moment on ne m'a demandé le nom de mon actuelle mutuelle et mon numéro d'adhérent alors que le courtier m'avait dit que si jamais je venais à accepter le contrat, XXX se chargerait de la résiliation de mon contrat actuel auprès de ma mutuelle.

Le 20 juillet à la première heure (soit treize jours après mon "engagement" forcé), j'ai envoyé un courrier recommandé à XXX signifiant que je renonçais expressément à ce contrat dans le délai légal de rétractation. J'espère que cela suffira, mais compte tenu des manières peu commerciales de ces gens, je doute d'être entendu et je crains qu'ils fassent des complications.

J'ai par ailleurs prévenu ma mutuelle actuelle qu'en aucun cas je ne voulais résilier mon contrat.

Est-ce que cela suffira selon vous et quelle suite dois-je donner ? Dois-je consulter une association de consommateurs ? Porter plainte ?

D'avance je vous remercie pour votre réponse.

Cordialement,

R. Tessier

Pierre Fruchard, le 26 juillet 2021

Monsieur,

Je vous recommande de faire pression auprès du courtier pour faire annuler le contrat et si besoin faire appel à une association de consommateurs et potentiellement au médiateur de l'assurance.

Cordialement

Manuello, le 17 avril 2022

Pour faire annuler un contrat mutuelle

Santé ui tarde que doisje faire pour

Avoir une attestation de resilation

Merci

Pierre Fruchard, le 19 avril 2022

Bonjour,

Afin de procéder à la résiliation de votre mutuelle vous devez envoyer un courrier par lettre recommandé avec accusé de réception à votre assureur.

Cordialement

forichon alain, le 28 avril 2022

j,ai une mutuelle depuis le mars et l,est resilier avec acuser reception et reprie une autre mais la premiére mutuelle ne veus pas resilier ue dois je faire merci

Pierre Fruchard, le 2 mai 2022

Bonjour,

Vous devez appeler votre assureur afin d'être sur que la résiliation a bien été prise en compte.

Cordialement

GRICOURT MURIEL, le 16 septembre 2022

Bonjour, je suis en retraite depuis le 1 juillet 2022 et j'avais la mutuelle de mon employeur ( non obligatoire ) je voulais garder cette mutuelle qui passait à 178€, il m'ont envoyé les documents par mail pour qu'elle démarre bien au 1er juillet, mais entre temps j'ai eu une proposition par un courtier pour 125€ pour les mêmes droits, Celui ci à donc occupé de tout pour résilier avant le 1er juillet, mais l'ancienne mutuelle ne veux rien savoir, j'ai donc bloqué les prélèvements, quand pensez vous ?

Pierre Fruchard, le 21 septembre 2022

Bonjour,

Il n'est pas possible de résilier un contrat d'assurance en cours d'année. Lorsque celui-ci prend fin, l'assureur a l'obligation de vous informer du fait que vous pouvez résilier le contrat.

Villemain, le 22 septembre 2022

Bonjour je voudrais résilier ma mutuelle santé avant la date d anniversaire car elle m’a pas remboursé des remboursements depuis quatre mois ni fait la transmission à la sécurité sociale depuis quatre mois et ma fille étant obligé de prendre une mutuelle à son travail je demande de l'enlever de ma mutuelle il ne veule pas merci de votre réponse

Pierre Fruchard, le 23 septembre 2022

Bonjour,

D'abord selon le code civil, lorsqu'une partie au contrat n'exécute pas son obligation, l'autre partie peut également en faire de même. Par ailleurs, vous pouvez choisir de résilier le contrat.

En outre, la loi n° 2019-733 du 14 juillet 2019 relative au droit de résiliation sans frais de contrats de complémentaire santé vous permet de résilier votre contrat de plus d’un an en cours d’année, à tout instant.

corinne, le 6 janvier 2024

bonjour

j AI une mutuelle avec mon travail ,mon mari est ajouté a mon contrat .

il y a 3 mois je me suis engagé sur une mutuelle privée qui me disait avoir de meilleur couverture ( ce qui n est pas le cas).n ayant pas resilier ma mutuelle de travail est ce que je peux resilier la mutu

elle privee pour moi et mon mari.

Pierre Fruchard, le 22 janvier 2024

Bonjour,

Chaque entreprise doit proposer une mutuelle à ses employés, cependant vous pouvez demander une dispense d’adhésion par écrit.

Cordialement

Un expert vous répondra