La prévoyance complémentaire pour TNS (Travailleur Non Salarié) permet au professionnel indépendant de bénéficier d'une protection en cas d'invalidité, d'incapacité ou de décès. Que vous soyez insatisfait de vos garanties ou que votre situation personnelle évolue, plusieurs raisons peuvent vous pousser à vouloir résilier votre contrat de prévoyance.

Mais est-ce possible à tout moment ? Comment résilier son contrat de prévoyance Madelin ? Quels sont les délais ? Existe-t-il un modèle de lettre de résiliation de contrat de prévoyance ? L'assureur peut-il résilier unilatéralement le contrat ? Coover vous aide à y voir plus clair.

Sommaire

Quand peut-on résilier une assurance prévoyance ?

Le travailleur non salarié peut résilier son contrat de prévoyance dans plusieurs situations :

- À échéance : un contrat de prévoyance est valable un an, renouvelable par tacite reconduction. Ainsi, en l'absence d'objection de la part de l'assuré, le contrat est reconduit automatiquement. S'il souhaite résilier, l'assuré devra donc en manifester son intention à l'échéance.

- Hors échéance : dans certaines situations, l'assuré n'est pas dans l'obligation d'attendre la fin de l'échéance du contrat de prévoyance pour résilier. Ces situations sont strictement encadrées par la loi et par le contrat lui-même. Les évènements valables doivent avoir un impact direct sur le risque assuré : départ en retraite, cessation d'activité professionnelle, changement matrimoniale et déménagement.

- En cas de modification du contrat : l'assureur peut modifier les conditions contractuelles de manière unilatérale. Par exemple, elles peuvent augmenter le montant des primes, réduire les indemnisations, etc. Dans un tel cas, l'assuré est en droit de résilier assurance prévoyance avant échéance par exemple.

La date d'échéance ne correspond pas toujours à la date d'anniversaire du contrat (date de signature). Vous devrez vous référer à votre contrat pour connaître cette date et pouvoir résilier dans les temps.

Comment résilier son contrat de prévoyance ?

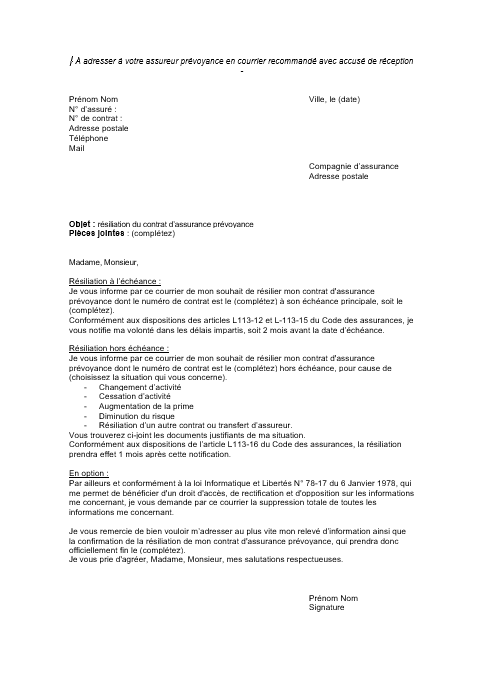

Pour résilier votre prévoyance, vous devez envoyer un courrier de résiliation en recommandé avec accusé de réception à votre compagnie d'assurance. Nous vous conseillons également de conserver le talon d'envoi puisqu'en cas de litige, le cachet de la poste fait foi. Notre modèle de lettre pour résilier un contrat de prévoyance est téléchargeable plus loin sur cette page.

Chaque situation impose ses règles de résiliation, et notamment des délais de préavis spécifiques. Vous trouverez dans le tableau ci-dessous les différents délais légaux de résiliation d'un contrat de prévoyance :

| Motif de résiliation | Préavis de résiliation | Effet de la résiliation |

| Échéance | 2 mois avant | Acéchéance |

| Hors échéance | 3 mois à compter de l’événement | 1 mois après notification |

| Modification de contrat | 15 jours à compter de la modification | 1 mois après notification |

Ce sont ici les cas autorisés par la loi et les délais légaux. Néanmoins, votre assureur peut accepter d'autres cas ou prévoir des délais plus avantageux.

Les compagnies d'assurance sont généralement très strictes avec les délais. Elles peuvent refuser votre demande de résiliation si vous ne respectez pas les conditions. Pensez donc à bien vérifier vos conditions générales ou à contacter un conseiller !

Lettre de résiliation prévoyance : notre modèle de lettre à télécharger

Résilier son contrat de prévoyance nécessite l'envoi d'un courrier à l'assureur, en recommandé et de préférence avec accusé de réception. De manière générale, la lettre de résiliation doit comporter les informations suivantes :

- Identité de l'assuré ;

- Identité de l'assureur ;

- Référence du contrat ;

- Motif de résiliation.

Pour vous aider dans vos démarches, Coover vous propose son modèle de résiliation de contrat de prévoyance. En fonction de votre situation, vous pouvez l'utiliser tel quel ou l'adapter.

Pourquoi résilier son contrat prévoyance ?

Plusieurs raisons peuvent pousser l'assuré à résilier son contrat de prévoyance Madelin :

- Un changement de situation : le travailleur non salarié peut voir sa situation personnelle et/ou professionnelle évoluer. Dans un tel cas, son contrat de prévoyance peut s'avérer inadapté à ce changement. Par exemple, la famille du TNS s'agrandit et les rentes prévues en cas de décès (rente de conjoint, ou rente éducation) sont insuffisantes. Il pourra alors être intéressant de changer de contrat de prévoyance.

- Une modification de son contrat : dans certains cas, les assureurs peuvent augmenter les cotisations du contrat de prévoyance, et ce, de manière unilatérale. Effectivement, en raison de la hausse de ses cotisations, le travailleur non salarié aura tout intérêt à faire jouer la concurrence pour trouver des conditions plus avantageuses.

- Des contrats plus attractifs : de manière générale, il est toujours intéressant de comparer les prix et les niveaux de couverture des contrats de prévoyance. Un travailleur non salarié pourra alors trouver une offre moins chère avec les mêmes garanties ou à l'inverse davantage de garanties pour un prix équivalent. Dans un tel cas, il ne faut pas hésiter à changer d'assureur pour faire des économies.

- Un litige avec l'assureur : dans le cas d'un litige avec sa compagnie d'assurance, il est toujours bénéfique de changer afin d'améliorer les communications.

Comment obtenir des devis d'assurance prévoyance ?

Le contrat de prévoyance n'est pas obligatoire pour le travailleur non salarié. Néanmoins, ce contrat est fortement recommandé pour anticiper les risques liés aux aléas de la vie.

Pour trouver un contrat de prévoyance avantageux, il convient de multiplier les demandes de devis. Vous pouvez alors contacter un à un les assureurs de votre intérêt, mais c'est le moyen le plus chronophage.

En 2021, la meilleure manière d'obtenir des simulations d'assurance prévoyance est de passer par un comparateur en ligne. Coover vous propose un outil gratuit, sans engagement et anonyme. Ainsi, en quelques clics, vous accédez ainsi à plusieurs devis personnalisés aux tarifs attractifs. Pour cela, c'est très simple ! Il vous suffit de remplir un formulaire unique en ligne en y indiquant votre numéro de SIREN et votre activité.

Si vous avez besoin de conseils supplémentaires, une équipe d'experts est disponible pour répondre à toutes vos questions.

L’assureur peut-il résilier mon contrat de prévoyance ?

Le contrat de prévoyance peut être résilié par l'assuré mais également par l'assureur.

Passé le délai de deux ans de contrat, la résiliation par l'assureur doit respecter certaines conditions. C'est par exemple possible lorsque l'assuré :

- Atteint la limite d'âge prévue par le contrat ou part en retraite. Il est également possible de prévoir des limites d'âge pour la couverture de certaines garanties ;

- A changé de statut (il n'est plus considéré comme travailleur non salarié) ou de profession ;

- N'est pas à jour dans le paiement de ses cotisations auprès des régimes de base pour la maladie et la vieillesse ;

- A fait une fausse déclaration. Si la fausse déclaration est intentionnelle, l'adhésion est alors nulle. Cela signifie que l'assuré ne pourra prétendre au remboursement des cotisations trop-perçues.

- Ne paye plus ses cotisations. L'établissement d'assurance doit envoyer une lettre de mise en demeure dans les 10 jours suivant le non-paiement. La résiliation sera alors prononcée si l'assuré n'a pas réglé ses cotisations 40 jours après l'envoi de la lettre de mise en demeure.

Si l'assureur est en droit de radier l'assuré, il ne peut interrompre les versements en cours, sauf cas de fraude.

Résiliation contrat de prévoyance : ce qu’il faut retenir

Nous l'avons vu, la résiliation d'un contrat de prévoyance est strictement encadrée. Pour que celle-ci soit effective, un certain nombre de conditions doit être respecté. Pour ne rien oublier, voici ce qu'il faut retenir :

- L'assuré peut résilier son contrat de prévoyance à l'échéance, hors échéance en cas de modification de sa situation personnelle ou professionnelle, ou en cas de modification des conditions contractuelles.

- Pour chaque cas de résiliation, un délai de préavis doit être respecté.

- Les cas de résiliation autorisés et les délais de préavis peuvent varier d’un contrat d’assurance prévoyance à l’autre. Il est donc indispensable de vérifier vos conditions générales avant d'entamer toute démarche de résiliation.

- Les travailleurs non salariés doivent éviter de résilier un contrat de prévoyance sans en avoir souscrit un autre. Un risque pourrait survenir pendant cette période de latence pour lequel ils ne seraient pas couvert.

- Enfin, pour trouver des offres plus avantageuses, un comparateur en ligne est la meilleure solution.

20 commentaires à "Résiliation du contrat prévoyance : comment ça marche ?"

Barges, le 2 mai 2020

La banque populaire ferme mes cpte courant ainsi prevoyance, pour une réclamation de voir le directeur .cela a pas plu

A l acceuil. J,ai toujours payer et pas interdit bancaire a t elle le droit pe.dant le confinement et pour ma prevoyance merci,a t elle le droit?

Pierre Fruchard, le 2 mai 2020

Bonjour,

La banque populaire est en droit de résilier votre contrat sans motif.

Cordialement

Kelas, le 16 mai 2020

Bonjour ,

Mon assureur peut-il mettre un terme au contrat de prévoyance pendant un arrêt maladie ?

Pierre Fruchard, le 18 mai 2020

Bonjour,

Malheureusement oui, votre assureur est en droit de le faire.

Cordialement.

rembes, le 4 juin 2020

bonjour j'ai un contrat initial valeur prévoyance au crédit agricole je souhaite résilier avant la date anniversaire qui est au mois d'avril ai-je le droit

Pierre Fruchard, le 5 juin 2020

Bonjour,

Malheureusement non. Si la date d'échéance est fixé à la date d'anniversaire, vous êtes tenu d'envoyer votre lettre de résiliation à partir de 2 mois avant la date fixée.

Mr Fromion, le 10 septembre 2020

bonjour,j'avais un contrat prévoyance au crédit agricole je viens d'apprendre qui vient d'être clôturé Aout 2020 sans préavis de la banque,j'ai signé ce contrat en 2002 ai je un recourt

Pierre Fruchard, le 11 septembre 2020

Bonjour,

Malheureusement, si le contrat a été clôturé par l'assureur lui même, il n'y a pas grand chose à faire. Il faudra en retrouver une.

Cordialement,

Ingrid Fidanza, le 15 novembre 2021

Bonjour

Ma situation professionnelle a changé je ne suis plus à mon compte depuis le mois d'octobre. Ai-je le droit de résilier mon contrat d'adhésion Prévoyance indépendants ?

Pierre Fruchard, le 15 novembre 2021

Bonjour,

il est possible de résilier à tout moment un contrat de complémentaire santé, sans frais ni pénalité, dès lors que le contrat a été souscrit depuis au moins un an.

Cordialement.

Vallat, le 17 janvier 2022

Bonjour, ma prévoyance vient d'être augmentée considérablement ( de 620,13 par trimestre à 998 par trimestre), je m'en rends compte et réalisant ma teledeclaration.

J'ai eu 60 ans depuis la dernière cotisation.

Que puis je faire ?

Si pas de baisse possible, puis je ne pas payer et contracter un contrat ailleurs ??

Merci pour votre aide.

Pierre Fruchard, le 18 janvier 2022

Bonjour,

L'augmentation tarifaire est un motif justifiant la résiliation du contrat.

Derouen Helene, le 18 janvier 2022

Bonjour

J’ai souscrit un contrat prévoyance forfaitaire. Je lis dans votre article que ma prévoyance a le droit de résilier dans les deux ans... hors ce n’est pas ce que m’avais dit ma conseillère. J’imagine que c’est juste dissimuler qu’ils ont le droit de résilier si ils s’aperçoivent que l’assuré devient plus enclin à avoir des risques d’arrêts maladie ou de maladie ? Merci beaucoup par avance et cordialement

Pierre Fruchard, le 19 janvier 2022

Bonjour,

En effet votre assureur peut résilier votre contrat de prévoyance dans les deux ans, sans condition et pour différents motifs : atteinte de la limite d'âge, changement de statut, non-paiement des cotisations etc. Vous pouvez vous adresser directement à votre assureur pour connaître leur motif.

Cordialement.

Anais, le 13 septembre 2022

Bonjour, je suis TNS depuis des années et je vais vendre mon commerce. La semaine suivante, je subirai une importante intervention chirurgicale qui m'immobilisera pendant 3 mois. Ma mutuelle prendra t'elle en charge mes indemnités journalières ? ou je serai résiliée à la date de fin du Kbis ? Merci beaucoup

Pierre Fruchard, le 21 septembre 2022

Bonjour,

Les travailleurs non salariés relèvent du régime général d’assurance maladie pour le remboursement de leurs dépenses de santé ainsi que pour leur indemnisation en cas d’arrêt de travail.

Le régime général d’assurance maladie verse des indemnités journalières dont le montant est indexé sur les revenus professionnels.

Jean, le 4 octobre 2022

Bonjour,

Je suis TNS, depuis 2006 j'avais une prévoyance chez GARANCE qui a été résiliée en 2020. Dont je ne me rappelé pas son existance jusqu'à aujourd'hui.

Depuis janv.2018, je suis atteint d'une maladie de longue durée. Depuis j'ai perçu des indemnités journalières de l'Ass.Mal. et même depuis 04/2020 basculé en invalidité cat.2.

En preparant un dossier de retraite, je suis tombé sur cette fameuse prevoyance.

Question: Ai je la possibilité de réclamer mes droits pour la période passée

D'avance merci

Cordialement

Pierre Fruchard, le 12 octobre 2022

Bonjour,

L'article L 113-2 du code des Assurances prévoit : "Lorsqu'elle est prévue par une clause du contrat, la déchéance pour déclaration tardive au regard des délais prévus au 3° et au 4° ci-dessus ne peut être opposée à l'assuré que si l'assureur établit que le retard dans la déclaration lui a causé un préjudice. Elle ne peut également être opposée dans tous les cas où le retard est dû à un cas fortuit ou de force majeure."

En l'espèce l'assureur pourrait invoquer le fait que la déclaration tardive lui a causé un préjudice.

virginie, le 4 octobre 2024

bonjour , j aimerais résilier mes contrat prévoyance à la banque postale est ce que mes montants versés pendant plusieurs années me seront remboursés

cordialement

Pierre Fruchard, le 15 octobre 2025

Bonjour Virginie, les cotisations d’un contrat de prévoyance ne sont pas remboursées lors de la résiliation, car elles servent à financer la couverture pendant la période assurée. Vous pouvez toutefois comparer d’autres formules ici : https://www.coover.fr/prevoyance.

Bien à vous,

Un expert vous répondra