Coover donne la parole à des entreprises et startups aux projets innovants et audacieux. Aujourd’hui, nous vous présentons Nalo, une Fintech qui propose de rendre votre assurance-vie intelligente. Mieux investir votre patrimoine pour un coût inférieur aux autres gestionnaires d’actifs traditionnels, est-ce vraiment possible ?

Pouvez-vous présenter Nalo en quelques lignes pour nos lecteurs ?

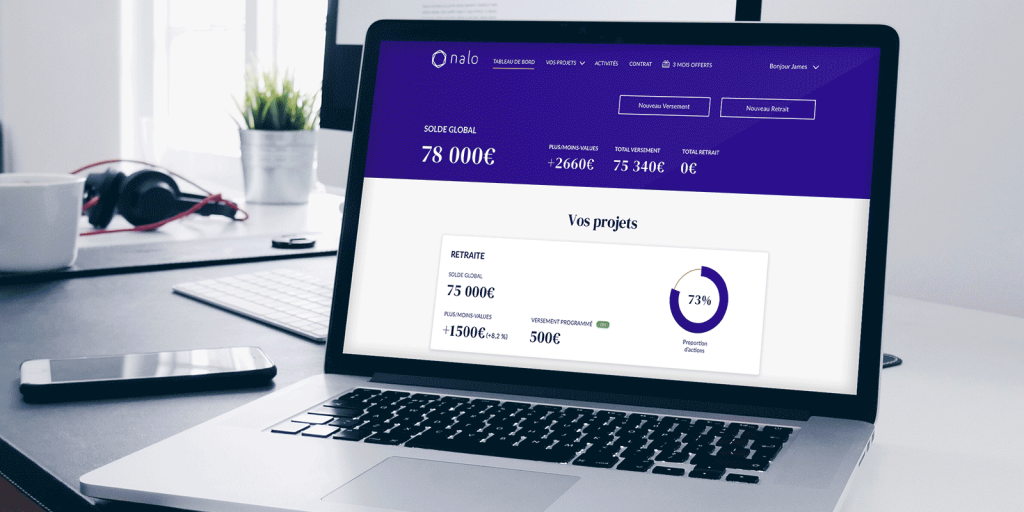

Nalo est un service d’investissement entièrement digitalisé qui permet aux particuliers d’investir leur épargne en fonction de leurs projets de vie.

Grâce à notre technologie unique en France, nos clients ont un service d’investissement plus personnalisé, plus simple et moins cher que chez une banque classique ou privée.

Où en est aujourd’hui le marché des robo-advisors ? Qu’est ce que vous différencie de vos concurrents?

On compte aujourd’hui une dizaine d’acteurs en France. Cependant, Nalo a un positionnement un peu à part. Nous nous différencions des autres fintechs par de nombreux aspects, notamment :

- Nous nous adressons uniquement à une clientèle de particuliers ;

- Nos conseillers privés sont exclusivement d’anciens banquiers privés et ils sont accessibles dès 1000 € d’investissement ;

- Grâce à la technologie du Multiprojet, notre service est réellement personnalisé ;

- Nos frais faibles permettent d’investir pour deux fois moins cher qu’une banque traditionnelle ;

- Nos clients sont extrêmement satisfaits de notre service (+270 avis Google, pour une note de 5/5).

Pouvez vous nous expliquer plus précisément ce qu’est l’allocation multi-projet ?

Notre solution d’investissement s’inspire du principe de l’investissement par objectif (goal based investing). C’est une méthode d’investissement qui implique de piloter un placement en vue d’une dépense future, associée à une étape de la vie. Départ à la retraite, étude de ses enfants, achat immobilier, succession… sont autant d’événements qui, si on souhaite les anticiper en faisant fructifier son épargne, nécessitent un pilotage d’investissement différent. L’horizon de temps inhérent à chaque projet de vie est par exemple un critère : on ne prend pas la même niveau de risque si on pense avoir besoin de l’argent l’année prochaine ou dans 20 ans.

Le multiprojet permet à nos clients de disposer d’une allocation de portefeuille adaptée à chacun de leurs projets au sein du même contrat d’assurance-vie, là où en temps normal, il faudrait ouvrir une assurance-vie différente pour chacun de ses objectifs.

Ainsi, certains de nos clients investissent simultanément pour leur retraite dans 30 ans et pour l’achat d’un résidence principale dans 5 ans. Les deux poches d’investissement sont autonomes entre elles, même si il est possible de réaliser des transferts entre les deux gratuitement.

Comment utilisez vous la digitalisation dans votre offre ? Cette digitalisation vous permet-elle de diminuer les frais de gestion ou plutôt d’affiner la politique d’investissement ?

Le digital est au cœur de notre parcours client : du conseil en investissement au service client, en passant par la souscription. Une fois le capital de nos clients investi, c’est un algorithme qui pilote au quotidien les portefeuilles.

Ainsi, nos conseillers privés peuvent se concentrer sur les tâches à haute valeur ajoutée, comme la stratégie d’investissement générale ou le conseil patrimonial. Nos clients sont toujours bluffés par la disponibilité et la réactivité de nos équipes.

Bien évidemment, la digitalisation nous permet de réduire nos prix, puisqu’ils n’ont pas à supporter la présence d’un middle office.

Quelles ont été les performances de Nalo versus les allocations classiques ?

Afin de comparer les performances de Nalo avec celles des autres gestionnaires d’actifs, nous utilisons les performances moyennes (fournies par Morningstar) de 1 648 fonds patrimoniaux répartis sur 3 portefeuilles types : prudent (équivalent 25 % actions), modéré (équivalent 50 % actions) et agressif (équivalent 75% actions). Ce sont des allocations internationales en devise euro.

Nous retranchons par ailleurs 0,85 % de frais aux performances moyennes des fonds patrimoniaux fournies par Morningstar. Dans notre comparatif, les performances des fonds patrimoniaux sont ainsi nettes des frais de contrat d'assurance-vie, comme celles de Nalo.

En 2019, Nalo a surperformé la moyenne des fonds patrimoniaux dans les 3 catégories étudiées.

La performance de notre portefeuille écologie et développement durable (ISR) est également largement supérieure à la moyenne des fonds patrimoniaux sur les deux dernières années (2018-2019), même dans un contexte de baisse des marchés financiers en 2018.

Croyez vous que le conseil en investissement financier puisse être totalement dématérialisé notamment via des robo-advisors comme vous, ou bien une dose d’humain sera t-elle toujours nécessaire ?

Nous avons choisi un modèle hybride. Les algorithmes remplissent les tâches nécessaires mais chronophages, tandis que l’humain se concentre sur les tâches à haute valeur ajoutée, comme la stratégie d’investissement et le conseil patrimonial.

Voilà pourquoi chez Nalo nos conseillers sont uniquement d’anciens banquiers privés expérimentés, rompus à la gestion de fortune.

Comment expliquez vous les écarts importants de frais de gestion d’un assureur à l’autre ?

Les frais de gestion des assureurs sont peu ou prou similaires d’un assureur à un autre. Ce sont les frais inhérents aux supports d’investissement (OPCVM), sur lesquels votre argent est investi, qui peuvent cacher des frais exorbitants. Nous avons contourné le problème en choisissant de n’investir l’argent de nos clients que sur des ETF, aux frais jusqu’à 10 fois moins élevés. In fine, c’est la performance des investissements de nos clients qui en sort grandie.

La loi Pacte et son volet sur la transférabilité de l’assurance vie chez un même assureur visant à favoriser le consommateur a t-elle eu l’effet escompté ? Quelles sont vos recommandations sur le sujet ?

Pour le moment, nous n’avons pu transférer qu’un seul contrat. Nous travaillons main dans la main sur ce sujet avec notre assureur Generali.

Malheureusement, le système d’assurance français est un système désuet, où tout chamboulement nécessite la mise en place d’un long processus. Nous avons toutefois bon espoir que le rythme s’accélère dès le second semestre 2020. D’ici la fin de l’année, nous proposerons aux investisseurs qui cherchent à transférer un de leur contrat vers Nalo un processus totalement digitalisé, dans la même veine que notre parcours de souscription actuel.

Nous pensons que les épargnants doivent avoir la possibilité de changer d’assureur et de disposer de leur épargne comme ils le veulent. En 2018, nous avions milité pour la transférabilité des contrats d’assurance-vie, en intervenant notamment auprès des députés de l’Assemblée Nationale et des parlementaires du Sénat afin de faire valoir ce droit.

La transférabilité interne n’est sans doute pas suffisante, mais c’est un début. Il faut désormais que les assureurs activent le processus de leur côté.

Comment préserver l’attractivité des fonds euros de l’assurance vie dans cet environnement de faibles taux ?

Les fonds euros auront du mal dans les prochaines années à fournir un rendement supérieur à l’inflation. Ce n’est toutefois pas leur fin : puisqu’ils garantissent le capital, ils peuvent toujours entrer dans des mécanismes de sécurisation progressive des investissements, à plus ou moins grande dose selon les spécificités des projets de chacun.

Quel impact le confinement et la crise sanitaire ont-t-il eu sur votre activité ?

Nalo n’a heureusement pas souffert durant le premier semestre 2020. Au contraire, nous avons poursuivi notre croissance à deux chiffres, bénéficiant notamment du fait que toute forte variation des marchés financiers entraîne toujours son lot de nouveaux investisseurs boursiers.

Enfin, où voyez-vous Nalo dans 5 ans ?

Nalo a pour ambition de révolutionner la gestion privée. Plus d’automatisation, plus de conseils personnalisés, nous visons le meilleur de l’accompagnement patrimonial à des tarifs toujours attractifs !

Merci pour cet échange de qualité. Nous souhaitons une excellente continuation à Nalo !

Un expert vous répondra