En assurance auto, le système du bonus-malus permet de faire varier, à la hausse ou à la baisse, le montant de la cotisation annuelle de l’assurance auto, en fonction de la bonne ou de la mauvaise conduite de l’assuré au volant de son engin à moteur. Réévalué tous les ans, il peut être intéressant de pouvoir anticiper l'évolution du tarif de votre prime d'assurance auto afin d'éviter les mauvaises surprises. Comment se calcule le coefficient bonus-malus ? Quels véhicules cela concerne-t-il ? Comment arriver à optimiser son bonus ? Nos experts chez Coover répondent à vos questions.

Sommaire

Qu’est-ce que le bonus malus en assurance auto ?

Le système du bonus-malus, également « coefficient de réduction-majoration » est un principe d'augmentation et de réduction des primes d'assurance qui intervient à l'échéance annuelle des contrats. L'évolution de la prime dépend du nouveau coefficient qui prend en comptes les sinistres liés à la responsabilité de l'assuré.

Le bonus malus concerne tous les véhiculent terrestres à moteurs ; certains véhicules à moteur sont cependant exonérés de bonus-malus :

- Les cycles, tricycles ou quadricycles à moteur dont la cylindrée est inférieure ou égale à 80 cm3 ;

- Les tracteurs agricoles et machines agricoles automotrices et leurs remorques ;

- Les matériels forestiers, les matériels de travaux publics ;

- Les matériels des services de secours et de lutte contre l'incendie.

Le système de bonus-malus s'applique également si vous disposez d'une voiture d'entreprise souscrite à votre nom.

Comment fonctionne le bonus malus ?

Le système de bonus/malus permet d'adapter le montant de votre prime d'assurance auto à votre conduite. Pour schématiser, si vous êtes un bon conducteur, vous aurez du bonus qui viendra baisser le montant de votre prime. À l'inverse, si vous êtes responsable d'accidents, vous aurez du malus qui viendra augmenter le montant de votre prime.

Ce bonus/malus, également appelé coefficient de réduction majoration (CRM) permet donc d'évaluer le risque que vous représentez afin d'adapter le coût de votre assurance auto. Votre cotisation de référence est revue chaque année à la hausse ou à la baisse en fonction de vos antécédents de conduits :

- vous avez du bonus si vous n'avez pas d'accident, votre cotisation sera donc revue à la baisse ;

- vous avez du malus si vous êtes totalement ou partiellement responsable d'un accident, votre cotisation sera donc revue à la hausse.

Seuls les sinistres avec une part de responsabilité de l'assurée sont pris en compte dans le calcul du bonus/malus. Ainsi, ne sont pas pris en compte : les bris de glace, les accidents de stationnement ou tout autre accident non responsable.

Par défaut, lorsque vous souscrivez votre première assurance auto, votre bonus/malus est automatiquement fixé à 1.

Comment calculer son bonus malus ?

Vous démarrez toujours votre vie de jeune conducteur avec un CRM de 1. Ensuite, en fonction de votre malus ou de votre bonus, ce coefficient peut augmenter ou baisser.

Voici les règles de calcul :

- vous n'avez causé aucun accident responsable : vous avez un bonus et donc une réduction du coefficient de 5 % ;

- vous avez causé un accident et êtes totalement responsable : vous avez un malus et donc une augmentation du coefficient de 25 % ;

- vous avez causé un accident mais n'êtes que partiellement responsable : vous avez un malus et donc une augmentation du coefficient de 12,5 %.

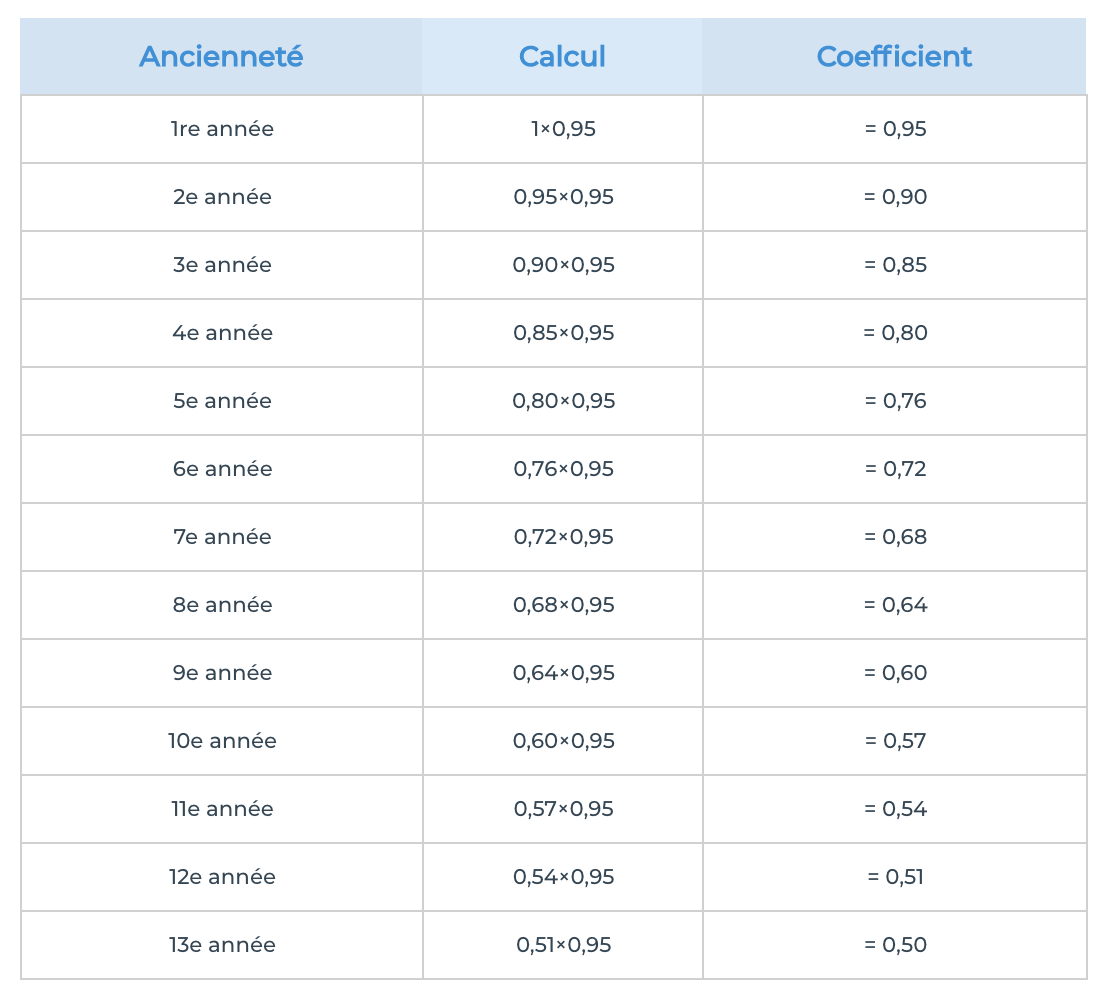

Règles de calcul bonus malus : tableau récapitulatif

Voici l'évolution de votre bonus malus si vous n'avez aucun accident responsable :

| Années de conduite | Calcul du coefficient | Bonus | Baisse de la prime |

|---|---|---|---|

| 1ère année sans accident responsable | 1 - 5 % | 0,95 | 5 % |

| 2e année | 0,95 - 5 % | 0,90 | 10 % |

| 3e année | 0,90 - 5 % | 0,85 | 15 % |

| 4e année | 0,85 - 5 % | 0,80 | 20 % |

| 5e année | 0,80 - 5 % | 0,76 | 24 % |

| 6e année | 0,76 - 5 % | 0,72 | 28 % |

| 7e année | 0,72 - 5 % | 0,68 | 32 % |

| 8e année | 0,68 - 5 % | 0,64 | 36 % |

| 9e année | 0,64 - 5 % | 0,60 | 40 % |

| 10e année | 0,60 - 5 % | 0,57 | 43 % |

| 11e année | 0,57 - 5 % | 0,54 | 46 % |

| 12e année | 0,54 - 5 % | 0,51 | 49 % |

| 13e année | 0,51 - 5 % | 0,50 | 50 % |

L'évolution du bonus malus est plafonnée à la 13e année de conduite sans accident responsable. Cela implique alors que vous ne payerez plus que 50 % de votre prime de référence décidée lors de la souscription de votre contrat.

Comment calculer le malus auto en cas d’accident ?

Votre CRM se calcule sur une période de 12 mois tout en appliquant un décalage de deux mois par rapport à la date d'anniversaire de votre contrat auto.

A titre d'exemple, si la date d'échéance de votre contrat est le 1er mai, votre CRM sera calculé sur la période allant du 1er mars 2024 au 1er mars 2025. Votre bonus/malus s'actualise donc automatiquement annuellement en fonction de votre historique d'accidents.

Lorsque vous causez un accident, votre CRM sera impacté par un malus :

- vous avez causé un accident et êtes totalement responsable : vous avez un malus et donc une augmentation du coefficient de 25 % ;

- vous avez causé un accident mais n'êtes que partiellement responsable : vous avez un malus et donc une augmentation du coefficient de 12,5 %.

- Si vous n'êtes pas responsable de l'accident (les bris de glace, les accidents de stationnement etc.), votre bonus reste inchangé.

Pour mieux comprendre le mode de calcul du bonus malus, voici un tableau récapitulatif du malus :

| Accident responsable | Calcul du coefficient | Malus | Augmentation de la prime |

|---|---|---|---|

| 1er accident responsable | 1 + 25 % | 1,25 | 25 % |

| 2e | 1,25 + 25 % | 1,56 | 56 % |

| 3e | 1,56 + 25 % | 1,95 | 95 % |

| 4e | 1,95 + 25 % | 2,44 | 144 % |

| 5e | 2,44 + 25 % | 3,05 | 205 % |

| 6e | 3,05 + 25 % | 3,81 avec plafond à 3,50 | 250 % |

Le malus est plafonné à partir du 6e accident responsable. Ainsi, votre prime d'assurance auto ne pourra jamais être augmentée de plus de 250 %.

Au bout de deux années consécutives sans sinistre responsable, votre bonus malus repasse à 1. C'est ce qu'on appelle la descente rapide.

Comment connaître son bonus malus assurance auto ?

Il existe plusieurs méthodes vous permettant de connaître votre bonus malus, vous pouvez ainsi :

- le calculer vous-même via notre calculateur bonus malus ;

- le vérifier sur votre avis d'échéance (communiqué annuellement par votre assureur) ;

- demander un relevé d'information à votre assurance. Votre assureur doit alors vous répondre dans un délai de 15 jours.

Dans quels cas mon bonus malus peut-il être majoré ?

En plus du malus qui est déterminé selon le nombre d'accidents responsables, d'autres événements peuvent venir augmenter le coût de votre prime, c'est ce qu'on appelle les majorations.

Voici une liste non exhaustive des majorations possibles :

- Responsable d'au moins 3 sinistres durant une année : + 50 % ;

- Fausse déclaration lors de la souscription du contrat : + 100 % ;

- Délit de fuite après un sinistre : + 100 % ;

- Suspension de permis de plus de 6 mois : + 100 % ;

- Accident responsable sous l'emprise de l'alcool : + 150 % ;

- Annulation du permis de conduire : 200 %.

En cas de cumul d'infractions, les majorations ne peuvent dépasser 400 %.

Quel coefficient bonus malus pour un jeune conducteur ?

Les jeunes conducteurs commencent avec un bonus malus de 1. Les règles de calcul de bonus malus ne sont alors pas différentes de celles d'un conducteur expérimenté.

Son bonus malus évolue donc ainsi :

- vous n'avez causé aucun accident responsable : vous avez un bonus et donc une réduction du coefficient de 5 % ;

- vous avez causé un accident et êtes totalement responsable : vous avez un malus et donc une augmentation du coefficient de 25 % ;

- vous avez causé un accident mais n'êtes que partiellement responsable : vous avez un malus et donc une augmentation du coefficient de 12,5 %.

Mon bonus est-il transféré à la fin du contrat ?

Votre coefficient bonus-malus actuel peut être automatiquement transféré lorsque :

- Vous changez d'assureur pour votre contrat d'assurance auto

- Vous changez de véhicule

- Vous achetez un nouveau véhicule

Vous obtenez chaque année un relevé d'informations d'assurance auto de la part de votre assureur, qui vous sera nécessaire si vous souhaitez changer d'assureur.

Flotte auto et le bonus malus

Si votre entreprise a une flotte auto, le contrat n’inclut pas l’habituel « bonus-malus ». En effet, la cotisation est calculée chaque année, au moment de l’échéance du contrat, à partir d’un rapport annuel qui prend en compte l’ensemble des éventuels sinistres ayant eu lieu au cours des douze derniers mois.

En effet, tous les sinistres du parc automobile doivent être déclarés par son responsable à l’assureur, qui les conserve ensuite dans un fichier national tenu par l’Association pour la gestion des informations sur le risque en assurance (AGIRA). Le contrat d’assurance flotte automobile doit être établi au nom d’un seul conducteur principal pour l’ensemble des véhicules, ce qui n’empêche évidemment pas que ceux-ci soient utilisés par d’autres personnes.

À chaque échéance, le montant de la prime d’assurance sera donc calculé en fonction des sinistres déclarés l’année précédente et des profils des différents conducteurs.

FAQ sur le bonus malus

Dans certaines situations particulières, l’application du coefficient de bonus ou de malus peut poser un problème. Voici les principales réponses aux questions que vous vous posez peut-être.

Le calcul de votre bonus malus est basé sur une majoration de 25% pour chaque accident responsable causé par l'assuré. Ainsi, pour calculer votre nouvelle prime après un sinistre responsable, votre conseiller calculera votre coefficient actuel x 1,25 = pour trouver votre nouvelle prime.

Le bonus ou le malus est alors automatiquement transféré sur le nouveau contrat d’assurance, à condition que le ou les conducteurs du nouveau véhicule soient les mêmes que ceux désignés au précédent contrat.

L’assuré qui vend sa voiture pour acheter une moto de plus de 80 cm3 retrouve pour l’assurance de cette dernière le taux de bonus-malus qu’il avait pour sa voiture.

L’assureur transfère alors sur ce nouveau véhicule le coefficient de bonus ou de malus dans les mêmes conditions que ci-dessus. Cette règle s’applique aux véhicules nouvellement assurés.

Si l’assuré dispose déjà de plusieurs véhicules et qu’ils sont affectés de coefficients différents, c’est le coefficient moyen qui est appliqué au véhicule supplémentaire.

Quand on change de compagnie ou de mutuelle d’assurances, le nouvel assureur calcule le coefficient de bonus ou de malus en tenant compte du précédent coefficient et des accidents qui se sont produits entre la dernière échéance du précédent contrat et la souscription du nouveau.

Si le contrat d’assurance est suspendu à la suite d’un changement de véhicule, d’une maladie ou encore d’un départ à l ’étranger, le coefficient de bonus ou de malus reste acquis à l’assuré pour un temps déterminé par son contrat d’assurance. En général pour trois ans.

Un expert vous répondra