Si le contrat d’assurance correspond bien aux besoins de l’assuré et de sa famille. les litiges avec l’assureur seront rares. Voici néanmoins quelques situations qui peuvent survenir et créer un litige entre eux.

Sommaire

Cas 1 : L’assureur résilie le contrat

Un contrat d’assurance est conclu pour une durée d’un an, renouvelable par tacite reconduction. Toutefois, l’assureur a le droit de mettre fin au contrat dans différentes circonstances.

En cas de non-paiement

Tout assuré est tenu de régler sa prime d’assurance dans les dix jours qui suivent la date d’échéance du contrat. À défaut, l’assureur envoie une lettre pour en exiger le paiement dans les 30 jours. Passé ce délai, si l’assuré ne verse toujours pas sa prime, le contrat est suspendu pour encore dix jours : si un sinistre survient durant cette période, il ne sera donc pas pris en charge. Après quoi, toujours sans paiement, le contrat est résilié.

En cas de grave sinistre

L’assureur peut, par exemple, résilier le contrat d’assurance auto ou moto, lorsque l’assuré est à l’origine d’un accident alors qu’il était en état d’ivresse ou sous l’emprise de stupéfiants. Sachez néanmoins que, pour être valable, ce cas de résiliation doit être inscrit sur le contrat d’assurance.

Cas 2 : Le refus d’assurance

Les assureurs ne sont pas obligés d’accorder leurs garanties à quiconque le leur demande. Il y a néanmoins de solutions de secours.

Le BCT

Le Bureau central de tarification (BCT) est une autorité administrative indépendante, composé paritairement de représentants d’assurés et d’assureurs. Son rôle exclusif est de décider à quelles conditions un assureur choisi par un assuré, mais qui lui a opposé un refus, peut être contraint à l’assurer.

En revanche, le BCT ne désigne jamais un assureur pour lui imposer un assuré. Quant à sa compétence, elle se limite strictement à fixer la tarification de la garantie de responsabilité civile obligatoire. Il n’a aucune compétence en matière de garanties complémentaires.

Comment le saisir ?

La procédure est fixée par le Code des assurances. Elle doit être scrupuleusement respectée.

- Avoir saisi au moins deux sociétés d’assurances, par lettre recommandée avec accusé de réception, d’une demande de garantie de responsabilité civile. De plus il faut :

- Conserver une copie du questionnaire rempli ;

- Adresser ces demandes au siège social ou à la délégation régionale de ces sociétés.

- Si ces deux sociétés ont refusé de vous garantir, vous pouvez saisir le BCT.

On distingue le refus explicite (elles vous envoient une lettre de refus) du refus implicite (pas de réponse dans les 45 jours qui suivent sa réception).

- Attention, vous devez saisir le Bureau obligatoirement dans les 15 jours qui suivent le refus du dernier assureur sollicité (si refus explicite) ou à la fin du délai de 45 jours (si refus implicite).

- Le BCT doit être saisi également par lettre recommandée avec avis de réception.

- Vous devez lui fournir tous les éléments d’information en votre possession :

- La lettre de résiliation du précédent assureur ;

- Les copies des lettres de refus (refus explicite) ;

- Les copies de vos demandes et de l’avis de réception (refus implicite) ;

- La copie du questionnaire de proposition envoyé aux sociétés d’assurances ;

- Si vous avez eu recours à un courtier, la preuve de l’existence du mandat que vous lui avez donné.

Le BCT a le moyen de contrôler toutes les informations communiquées. N’omettez donc pas de lui déclarer des accidents, sous peine de voir votre dossier catégoriquement refusé.

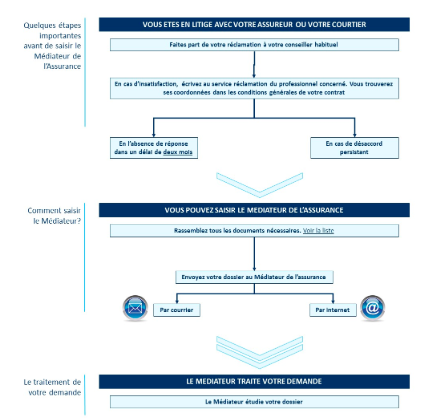

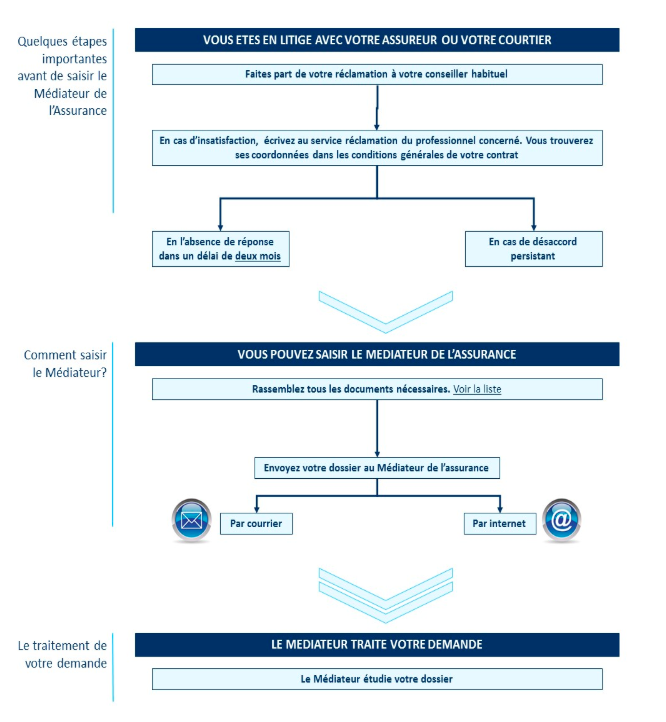

Les médiations en assurance

Depuis 1993, la Fédération Française de l'Assurance (FFA, anciennement FFSA) a mis en place une procédure de médiation, en cas de litige persistant portant sur un contrat d’assurance. Le recours au médiateur n’intervient qu’en dernier ressort pour éviter le procès.

La relation entre l’assuré et la société d’assurances concernée est privilégiée : l’assuré s’adresse d’abord au service clientèle de l’assureur, qui s’attache à résoudre le problème. Si aucune solution n’est trouvée à ce niveau, l’assuré soumet son cas au médiateur des assurances.

Le médiateur de l’assurance est l’un des plus anciens dispositifs de médiation en France. Il repose sur une charte de la médiation, signée par l’ensemble des entreprises d’assurances adhérentes de la FFA et à laquelle ont été associés les organisations de consommateurs et les pouvoirs publics.

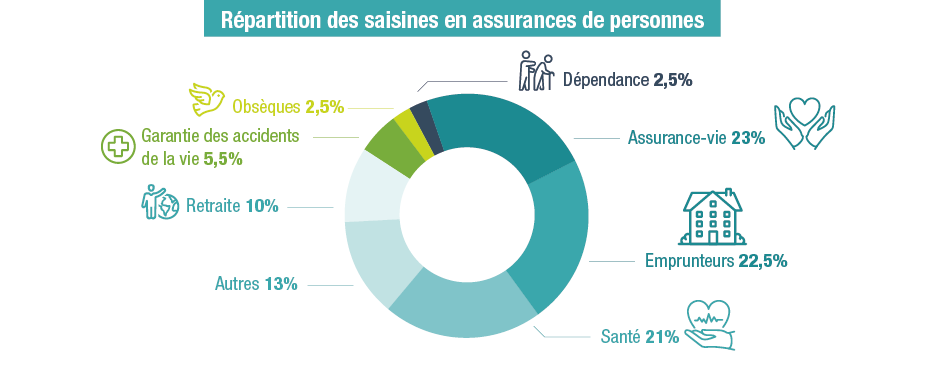

En 2017, 16 151 demandes de médiation ont été formulées auprès des différents services de médiation mis à la disposition des assurés ; la majeure partie des dossiers (59 %) concernaient les assurances de personnes.

Ci-après le résumé de la procédure à suivre en cas de sinistre

6 commentaires à "Litige d'assurance, comment saisir le Médiateur ?"

Roth le Gentil, le 22 février 2021

Bonjour, Un Assureur est-il libre de ne pas suivre la décision du Médiateur de la FFA - L'Assureur garde t'il toujours la décision ultime .

Merci de votre réponse.

Maurice Roth le Gentil

Pierre Fruchard, le 22 février 2021

Bonjour,

Si les parties n'arrivent pas à se mettre d'accord il ne reste que la voie judiciaire.

Bien à vous,

Fatou Jean-Pierre, le 11 septembre 2021

Bonjour,

Mon assurance habitation prenait effet au 1 juillet.

24 juillet j'ai reçu l'avis d'échéance et réglé la cotisation annuelle

Le 30 Juillet j'ai résilié a la date du 31 Aout le contrat par recommandé

(en application des articles L 113-15-2, R 113-11 et R113-12 du code des assurances)

A ce jour je n'ai pas reçu le remboursement de la cotisation sur 10 mois

Merci de m'informer de la marche à suivre

Pierre Fruchard, le 15 septembre 2021

Bonjour,

La résiliation a t-elle été acceptée par l'assureur ? Si c'est le cas vous serez remboursé au pro-rata.

Bien à vous,

Tchakamian, le 15 septembre 2022

Bonjour, j' ai acheté un véhicule en panne je l'ai fait réparé chez un professionnel. Mon véhicule a été incendié, l expert a annoncé une VRADE DE 14500 euros mais mon assurance ne veut pas m'indemniser a hauteur de la VRADE juste mon prix d achat en panne alors que j ai plusieurs milliers d euro de facturation pour la remise en état du véhicule on il le droit ? Bien cordialement

Pierre Fruchard, le 21 septembre 2022

Bonjour,

À moins que vous n’ayez souscrit à des options particulières, l’indemnisation de votre voiture, en cas de vol ou de véhicule économiquement irréparable, sur la base de la valeur de remplacement de l’assurance à dire d’expert (VRADE). Ce principe ne s’appliquera pas si vous jouissez, dans votre assurance auto, d’une garantie valeur à neuf d’assurance auto ou d’une garante valeur à dire d’expert majorée.

Un expert vous répondra