La convention Aeras est un dispositif mis en place depuis 2007 pour rendre l'assurance de prêt plus accessible aux emprunteurs présentant un risque aggravé de santé. En 2017, grâce à celle-ci, 96 % des demandes présentant un risque aggravé de santé ont reçu une proposition d’assurance de prêt.

Alors, que donne la convention Aeras en pratique ? Qui peut en bénéficier ? À quoi correspond la convention Aeras niveau 3 ? Quid du droit à l'oubli ? Toutes nos réponses sur la convention Aeras (S'Assurer et Emprunter avec un Risque Aggravé de Santé).

Sommaire

Qu’est-ce que la convention Aeras ?

La convention Aeras est un dispositif conventionnel créé pour faciliter l’accès à l’assurance et à l'emprunt des personnes ayant ou ayant eu un problème de santé. Elle prévoit une analyse de votre dossier sur trois niveaux :

- Niveau 1 de la Convention Aeras : ce niveau correspond à l'étude classique de votre dossier et du questionnaire de santé simplifié. Une offre d'assurance de groupe vous est généralement faite par votre organisme de prêt. Si ce n'est pas le cas, votre dossier passe au niveau 2.

- Convention Aeras niveau 2 : un examen plus poussé de votre dossier est effectué par un service médical spécialisé. Vous pouvez être amené à passer un examen médical et à remplir un questionnaire de santé détaillé. À l'issue de cette étude, un contrat de groupe spécifique vous est généralement proposé, pouvant comporter exclusions et/ou surprime.

- Convention Aeras niveau 3 : si votre dossier est refusé par la convention aeras de niveau 2, il est alors reçu par l'examen de 3ᵉ niveau. Des experts médicaux de l'assurance, en "pool spécialisé", procèdent à l'analyse de votre situation médicale.

Les pouvoirs publics, les fédérations professionnelles du secteur (établissements de crédit entre autres) ainsi que les associations de malades et de consommateurs ont signé la convention Aeras.

L’assurance prêt immobilier n’est pas la seule couverture concernée par cette convention. En effet, vous pouvez également en bénéficier si vous souhaitez une assurance crédit à la consommation ou prêt personnel.

Qui est concerné par la convention Aeras ?

La convention Aeras s'adresse à tous les particuliers qui souhaitent trouver une assurance emprunteur et qui présentent un risque aggravé de santé. Elle concerne également les professionnels qui ont besoin d'un prêt immobilier pour acquérir des locaux par exemple.

En assurance, le risque aggravé correspond à la situation dans laquelle la probabilité de voir survenir l'événement garanti (invalidité ou décès) pour la personne concernée est supérieure à celle de la population de référence à laquelle elle appartient. Les banques et assureurs sont généralement moins enclins à couvrir un emprunteur présentant un risque aggravé de santé, notamment s'il s'agit d'une maladie grave. Exclusions et surprimes sont souvent prévues. Vous pouvez aussi vous heurter à un refus d'assurance. C'est là que la convention Aeras entre en jeu !

Quel que soit votre profil, il est judicieux de comparer les contrats d'assurance emprunteur avant de faire votre choix. Depuis la loi Lagarde de 2010, vous n'êtes plus obligé de souscrire le contrat de groupe de votre banque. Envisager les couvertures des assureurs externes peut vous faire faire des économies conséquentes. Ainsi, vous pouvez utiliser notre comparateur ci-dessous gratuitement et sans avoir à laisser vos coordonnées !

Convention Aeras : quelles conditions pour en bénéficier ?

Si votre état de santé ne vous permet pas d’obtenir une assurance de crédit immobilier aux conditions habituelles, la convention Aeras s'applique automatiquement. En tant qu'emprunteur, vous n'avez aucune démarche à effectuer ni aucun dossier à remplir.

Grâce à ce dispositif, vous aurez accès à un contrat d'assurance prêt immobilier aux dispositions standards si :

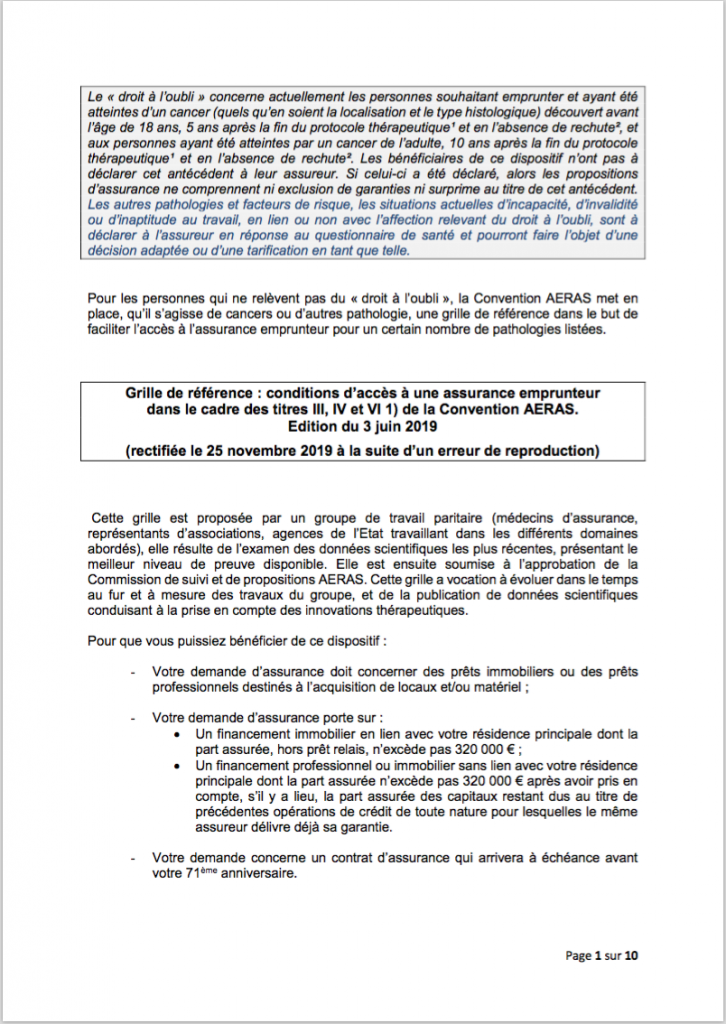

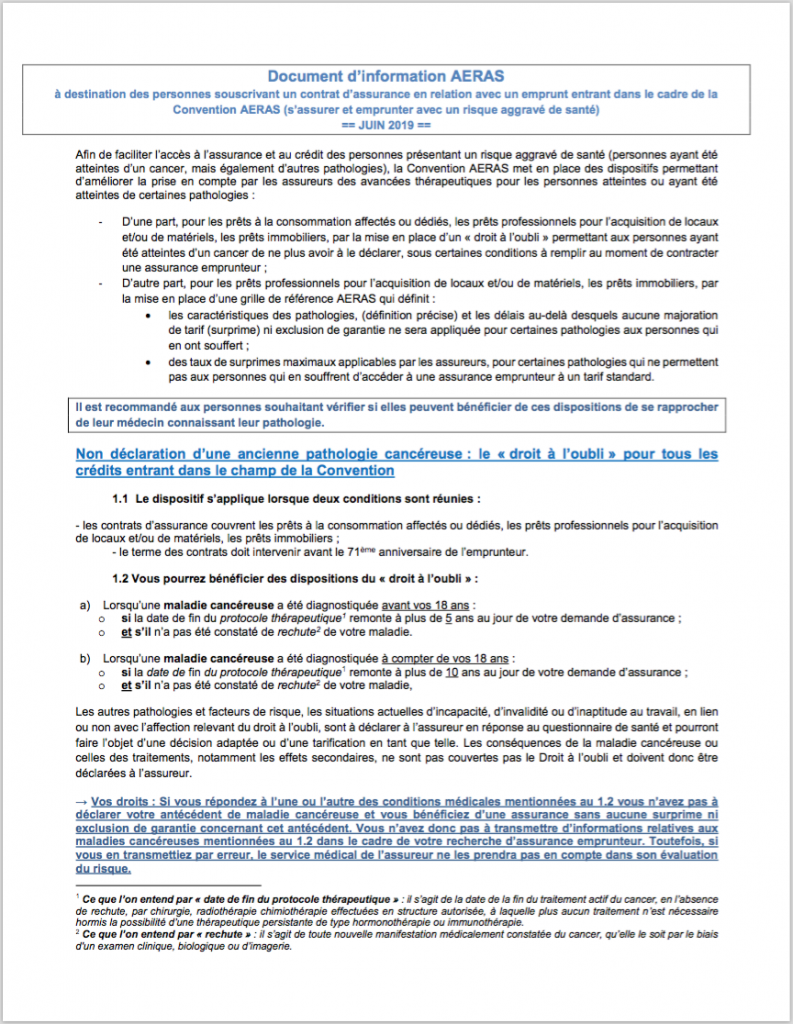

- Vous avez été atteint d’un cancer et votre situation relève du droit à l’oubli,

- Vous avez souffert d’une pathologie qui entre dans le cadre de la grille de référence (voir ci-dessous).

Par ailleurs, si vous ne remplissez pas ces conditions mais que vous rencontrez tout de même des problèmes de santé, votre demande d'assurance sera examinée par la convention Aeras de niveau 2. Le niveau 3 pourra être lancé si le précédent niveau n'a pas été concluant. Mais pour que la convention Aeras niveau 3 s'applique, il vous faut respecter les conditions suivantes :

- Le contrat d'assurance arrive à échéance avant le 71ᵉ anniversaire de l'emprunteur,

- La demande du prêt immobilier n'excède pas 320 000 €.

Si la Convention Aeras s'applique automatiquement dès que vous déposez une demande d'assurance, il n'est donc pas garanti que vous en bénéficiez !

Que prévoit la convention Aeras quant au droit à l’oubli ?

La convention Aeras a intégré le droit à l'oubli en 2015. Mais à quoi correspond-il ? Avant le principe du droit à l'oubli, les personnes ayant été atteintes de maladies graves se heurtaient à un refus de prêt et d'assurance quasi systématique. Compagnies d'assurance et banques considéraient qu'elles représentaient un risque aggravé de santé trop important.

Grâce à l'intégration du droit à l'oubli dans la convention Aeras, les personnes qui ont été atteintes d’un cancer ne sont pas obligées de déclarer la maladie. Toutefois, quelques conditions doivent être respectées :

- Votre protocole thérapeutique est terminé depuis plus de 10 ans

- Aucune rechute n’a été constatée.

Ce délai est abaissé à 5 ans pour les cancers diagnostiqués avant l’âge de 21 ans.

Ce droit à l'oubli permet aux personnes ayant été gravement malades de se voir appliquer des conditions standards pour leur assurance emprunteur. En d'autres termes, aucune surprime ni exclusion ne sera basée sur la maladie.

Quelles sont les grilles de pathologie de la convention Aeras ?

La Convention Aeras a établi une grille de référence pour fixer les délais d'accès à l'assurance emprunteur. Cette grille dresse la liste des pathologies pour lesquelles, après un certain délai, vous pouvez être assuré pour l'ensemble des garanties décès, invalidité et incapacité, au tarif standard ou dans des conditions se rapprochant des conditions standard. Elle est mise à jour chaque année, en fonction des avancées médicales.

Vous pouvez consulter et télécharger la grille des pathologies de 2019 ci-dessous :

Pour aller plus loin, vous pouvez consulter la convention Aeras en PDF ci-dessous.

Que faire en cas de refus d’assurance emprunteur ?

Selon votre situation et votre état de santé, vous pouvez vous voir refuser l'assurance emprunteur. Mais pour obtenir un prêt, l'assurance est inévitable. Heureusement, vous disposez de plusieurs recours pour tout de même concrétiser votre projet immobilier. Alors, que propose la convention Aeras en pratique dans une situation de refus d'assurance ?

Tout d'abord, demandez au médecin de l'assurance quel est le motif de refus de couverture. Vous saurez également à quelle étape votre dossier a été refusé. Ensuite, si vous vous heurtez à un refus au 2ᵉ niveau d'examen de la convention Aeras, vous pouvez envisager de souscrire une couverture chez un autre assureur. Toutes les compagnies d'assurance ne donnent pas la même définition du risque aggravé de santé. Si votre dossier est refusé après l'examen du 3ᵉ niveau, vos chances de trouver une couverture sont assez faibles : vous pouvez envisager d'autres solutions pour tout de même obtenir votre prêt :

- La caution,

- Le nantissement,

- L'hypothèque.

Parlez-en avec votre organisme prêteur ! Enfin, sachez qu'en cas de désaccord avec la décision de l’assureur, et suite à l’application de la convention Aeras, il est possible de faire appel à la Commission de médiation de la convention AERAS.

Par ailleurs, l'annulation par la convention Aeras de la surprime n'est pas systématique. Ce dispositif permet de limiter les surprimes mais malgré cela, le coût de l'assurance emprunteur pour une personne présentant un risque aggravé de santé peut être conséquent.

FAQ

La convention Aeras s'adresse aux personnes ayant ou ayant eu un problème de santé qui souhaitent emprunter ou souscrire une assurance emprunteur. En d'autres termes, les personnes ayant un risque aggravé de santé peuvent bénéficier de la convention Aeras, si leur contrat s'achève avant leur 71ᵉ anniversaire et s'ils empruntent moins de 320 000 € (pour la partie assurée et hors prêt-relai).

Le plafond de crédit immobilier soumis à la convention Aeras est de 320 000 €. En ce qui concerne les crédits à la consommation, le plafond est de 17 000 €.

Les risques aggravés de santé considérés par les assureurs sont le cancer, le diabète, l'hypertension, l'obésité, le tabagisme...

2 commentaires à "À quoi sert la convention Aeras ?"

Bourriez, le 8 avril 2025

Bonjour je suis atteint de skyzofreni depuis 11 ans mon état est stable avec mon traitement neurologie puis-je avoir au crédit de 17 000 euro je bénéficie de l'aah a vie qui est de 1034 euro

Pierre Fruchard, le 5 novembre 2025

Bonjour Monsieur Bourriez,

La convention AERAS permet aux personnes ayant, ou ayant eu, un problème de santé d'accéder plus facilement à un crédit, sous certaines conditions. Vous pouvez en bénéficier en précisant votre situation lors de la demande de prêt auprès de votre banque.

Bien à vous

Un expert vous répondra