Choisir une banque est une décision importante, pour un professionnel indépendant comme pour une entreprise. Que cela soit pour obtenir des tarifs plus attractifs, pour bénéficier d'un service et d'un accompagnement au plus proche de vos besoins ou si la relation avec le service client n’est pas optimale, il ne faut surtout pas hésiter à changer d’établissement bancaire et à faire transférer votre compte pro.

Le fait d’ouvrir un nouveau compte et de migrer ses avoirs peut toutefois en rebuter certains, tant les formalités peuvent parfois sembler opaque. Dans les faits, la chose paraît pourtant plus compliquée qu’elle ne l’est réellement. Coover vous explique les démarches et ce qu'il faut savoir pour faire la transition efficacement.

Sommaire

Pourquoi changer de compte professionnel ?

Le fait de vouloir changer de banque pour son compte pro (sans forcément changer aussi pour le compte personnel) peut se justifier par exemple :

- Parce que la banque actuelle coûte « trop cher » (trop de frais pour les chéquiers et moyens de paiement, de commissions de mouvement…),

- Parce que la relation avec le conseiller / la banque n’est plus saine,

- Parce que les conditions ne sont plus optimales (l’autorisation de découvert par exemple),

- Parce que l’activité de l’entreprise s’est développée et que les services ne sont plus adaptés ou difficilement adaptables…

Quelles que soient les raisons, informez-vous auprès de votre conseiller des modalités de clôture : qu’est-ce qui est transférable (ou non) et comment ? Quels sont les frais engendrés ? Comment résilier vos contrats ?

Si votre décision est arrêtée, il faudra, après avoir trouvé une nouvelle banque, envoyer à l’ancienne une lettre de clôture avec demande de transfert. Vous trouverez un modèle plus bas.

Changer de compte professionnel : quels éléments prendre en compte ?

N’importe quel professionnel, quelle que soit la nature de son activité, son statut ou sa taille, peut vouloir changer de banque pro et est parfaitement en droit de le faire.

Si tel est votre cas, la première chose sera de commencer par faire un point précis sur vos attentes en vous posant notamment les questions suivantes :

- Quels sont les produits et services essentiels à votre activité (carte bancaire avec un plafond élevé, terminal de paiement électronique…) ?

- Sont-ils proposés par les banques que vous envisagez (banques en ligne ou à guichet) ?

- Quels sont les produits et services que vous pourrez transférer ?

- Quels sont ceux qu’il faudra clôturer ?

- Quels sont vos objectifs en changeant de banque (réduire les coûts, avoir une meilleure relation, bénéficier de plus de services en ligne…) ?

Dans tous les cas, chaque professionnel ou entreprise peut changer d’établissement bancaire à tout moment, sans avoir à se justifier. Il y a toutefois des étapes et des bonnes pratiques à respecter pour que tout se passe de façon fluide.

Les auto-entrepreneurs doivent avoir un compte professionnel dédié s’ils dépassent un certain niveau de chiffre d’affaires. Quant aux personnes morales types SARL ou SAS, elles doivent toujours en avoir un. La question du changement de compte pro est donc d’autant plus importante.

Comment ouvrir un nouveau compte pro ?

Voici quelques petites choses à (idéalement) respecter lorsque vous changez de banque professionnelle :

- Convenez avec votre ancien établissement d’une date de clôture du compte dans le futur, afin de laisser le temps aux prélèvements ou chèques émis d’être honorés (et ainsi de ne pas vous retrouver, par exemple, fiché pour un chèque sans provision),

- Laissez une provision minimum sur votre ancien compte jusqu’à sa fermeture effective,

- Commandez votre nouvelle CB et éventuellement votre chéquier dès l’ouverture du nouveau compte, pour ne pas vous retrouver sans moyens de paiement et ne pas freiner votre activité,

- Listez toutes les entités qui vous versent ou vous prélèvent de l’argent et faites le nécessaire pour les informer de votre changement de domiciliation bancaire (URSSAF, Trésor Public…),

- Si vous avez un crédit professionnel, décidez de ce qui sera le plus opportun : remboursement anticipé, demande de rachat au nouvel établissement ou continuation auprès de votre ancienne banque (il faudra alors laisser un minimum sur le compte pour les échéances prochaines).

L’ouverture d’un compte dans une nouvelle banque professionnelle n’est pas si compliqué, surtout si vous êtes auto-entrepreneur ou indépendant :

- Les auto-entrepreneurs et micro-entrepreneurs devront simplement remplir un formulaire et fournir des justificatifs (pièce d’identité, justificatif de domicile…),

- Les entreprises ne pourront ouvrir un compte que via les personnes mandatées pour le faire et devront fournir des justificatifs plus nombreux (numéro SIRET…). Bien sûr, plus la structure est grande, plus le changement est long.

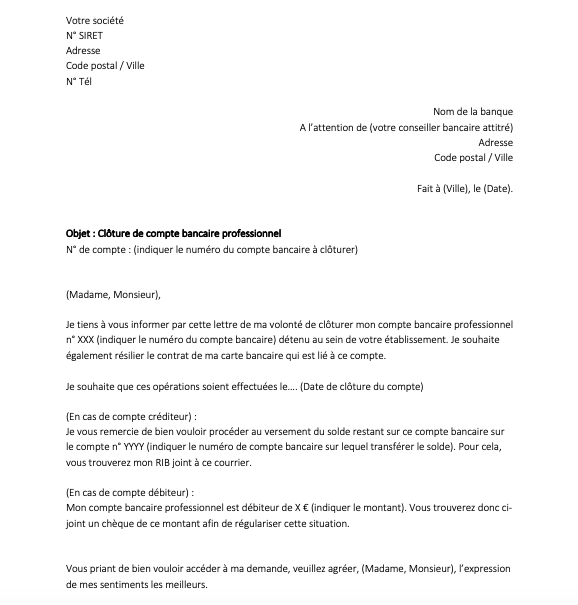

Clôturer un compte bancaire professionnel : notre modèle de demande de clôture

La résiliation d’un compte pro doit toujours se faire après l’ouverture d’un autre auprès d’un établissement tiers. Une fois cela fait, il faudra faire parvenir à l’ancienne banque un courrier de clôture avec accusé de réception, ou le remplir / déposer en agence. Coover vous en propose un modèle :

Veillez bien à ce que plus aucune opération ne soit programmée sur un compte qui sera clôturé. Si un prélèvement quelconque doit par exemple passer dans 2 mois, planifiez la clôture après ou prévenez le créancier de votre nouvelle domiciliation bancaire.

Faut-il opter pour la banque en ligne pro ?

De nombreux professionnels (auto-entrepreneurs, commerçants, libéraux ou même entreprises) font aujourd’hui le choix du compte pro en ligne. Les offres sur le marché se sont largement développées, incarnées par les néo-banques et « pure-players » comme Qonto, N26 ou Anytime.

L’ouverture d’un compte et la souscription aux services est très simple et 100 % digitale : tout se fait en ligne, sans avoir à vous déplacer. Les documents et justificatifs pourront en principe être envoyés par voie dématérialisée.

Les produits et services proposés par les banques en ligne sont à peu près similaires à ceux des banques traditionnelles, à quelques (notables) exceptions près : pas de découvert autorisé, pas de chéquier…

Pour trouver la banque en ligne la mieux adaptée à votre activité, comparez ! Chaque néobanque a ses professionnels « cibles » : certaines sont plus adaptées, par exemple, aux autoentrepreneurs (Shine ou N26) tandis que d’autres s’adressent à un spectre d’entreprises plus large (Anytime). Toutes sont en général moins chères, c’est-à-dire moins gourmandes en termes de frais que leurs concurrentes « hors ligne ».

Prenez le temps de mettre en concurrence les forfaits / packs proposés : services inclus ou facturés à part (retrait d’espèces, TPE…), frais pour vos opérations courantes, options en matière de carte bancaire… Voyez aussi si vous souhaitez vous engager ou au contraire, payer un peu plus cher tous les mois, mais ne pas l’être.

Pour mettre en concurrence un maximum d’offres, pensez aux courtiers en ligne comme Coover !

Attention aussi à bien regarder les conditions de souscription. Certaines banques en ligne peuvent par exemple demander une domiciliation.

Mobilité bancaire : peut-on facilement transférer un compte professionnel ?

Les particuliers ont depuis peu un droit spécial appelé « mobilité bancaire ». En vertu de celle-ci, ils peuvent donner mandat à leur banque de se charger des modalités de changement (prévenir les organismes opérant des prélèvements sur le compte par exemple). Cela allège considérablement les démarches.

Jusqu'à récemment, il n’y avait pas de mobilité bancaire pour les professionnels. Les indépendants et autres entreprises devaient donc se charger de tout eux-mêmes, et notamment avertir les tiers, par exemple, les URSSAF.

Qonto a mis en place le premier service de mobilité bancaire pour les professionnels que vous pouvez découvrir ici.

Il faudra donc éplucher les relevés des derniers mois (au moins un an, afin de ne pas oublier les entités qui font par exemple des prélèvements trimestriels) et lister tous les tiers à qui envoyer le nouveau RIB.

Changement de banque pro : quels sont les frais ?

Fermer un compte bancaire professionnel n’entraîne en principe pas de frais. Tout dépend des services résiliés et des conditions tarifaires de l’établissement.

Des frais de mouvement / de virement lors du transfert de vos avoirs pourront toutefois être facturés.

En revanche, s’il y a un crédit professionnel, le rembourser par anticipation engendra des frais, plus ou moins élevés selon ce qui est prévu au contrat. Deux solutions alors :

- Demander un rachat de ce crédit à votre nouvelle banque,

- Laisser votre ancien compte ouvert pour continuer à le rembourser par ce biais.

Un expert vous répondra