Rares sont les banques qui vous accorderont un prêt immobilier sans que vous ayez d'assurance au préalable. L'assurance emprunteur permet de garantir l’assuré contre les risques de non-remboursement des échéances liés au décès, à la perte d’autonomie et à l’invalidité. En imposant la souscription d'un tel contrat, les banques s'assurent d’être remboursées, et ce quels que soient les événements.

L'assurance de prêt est donc un passage obligé ! À sa souscription, vous devrez généralement remplir un questionnaire médical. Pour qui est-il destiné ? À quoi sert-il ? Peut-on souscrire une assurance prêt immobilier sans questionnaire de santé ? Mentir ou cacher des informations sur sa santé, quelles conséquences ? Toutes les réponses de nos experts.

Sommaire

À quoi sert le questionnaire de santé pour un prêt immobilier ?

La plupart des compagnies d'assurance imposent un questionnaire médical avant la souscription de leur assurance emprunteur, car les réponses à ce formulaire leur permettent d'en savoir plus sur votre état de santé et ainsi d'évaluer plus précisément le risque que vous représentez.

À la suite de ce questionnaire de santé, l'assureur que vous avez sollicité vous fera - ou non - un devis. La prime d'assurance dépend du risque que vous représentez : plus votre état de santé semble fragile, plus votre couverture vous coûtera cher.

Fumeur ? Attendez-vous à ce que les cotisations de votre assurance prêt immobilier soient plus élevées que celles appliquées à un non-fumeur pour la même situation. Être diabétique avancé ou avoir des problèmes cardio-vasculaires peuvent également jouer en votre défaveur.

L'état de santé n'est pas le seul élément à influer sur le coût d'une assurance prêt immobilier. Le métier que vous exercez, votre lieu d'habitation, les caractéristiques de votre emprunt ainsi que vos loisirs vont jouer sur le prix de votre contrat.

Prêt immobilier : quelle vérification du questionnaire de santé ?

Selon votre état de santé actuel et vos antécédents, vous pouvez être tentés de dissimuler certaines informations pour éviter une prime d'assurance trop chère. Mais c'est un jeu dangereux ! Nous vous déconseillons fortement de mentir au questionnaire de santé nécessaire à votre prêt immobilier.

En effet, selon vos réponses, l'assureur peut vous demander un examen complémentaire. Vous risquez de vous retrouver piégé ! Demander des justificatifs ou des bilans supplémentaires est un moyen pour l'assureur de vérifier votre état de santé.

Si la compagnie d'assurance opère une vérification de votre questionnaire de santé ou découvre plus tard que vous avez omis des informations modifiant significativement le risque, vous risquez par exemple une annulation de votre prêt, de ne pas être couvert par votre contrat d'assurance, etc. Nous détaillons ce point un peu plus loin sur cette page.

Si vous vous rendez compte d'un oubli ou d'une erreur, contactez immédiatement votre assureur pour modifier votre contrat. Votre prime d'assurance augmentera, mais votre bonne foi ne sera pas remise en cause !

Peut-on souscrire une assurance prêt immobilier sans questionnaire médical ?

Il n'est généralement pas possible de contracter une assurance emprunteur sans questionnaire médical. Un questionnaire de santé dit "simplifié" est à minima demandé à la souscription.

Si votre état de santé ne présente pas de risque particulier pour l'assureur, vous n'aurez aucun examen médical complémentaire à passer, et aucun document justificatif à envoyer.

Les questionnaires de santé entrent dans la convention du droit à l’oubli de l’assurance. Instauré par la convention AERAS, ce droit stipule qu'une fois passés 10 ans après la fin d'un protocole de traitement sans rechute (ou 5 ans pour les cancers diagnostiqués avant l'âge de 18 ans), vous êtes en droit de ne pas déclarer une ancienne pathologie cancéreuse pour l'obtention de votre assurance emprunteur.

Mentir au questionnaire médical d'une assurance de prêt immobilier : quels sont les risques ?

Une fausse déclaration, qu'elle soit involontaire ou intentionnelle, peut avoir de lourdes conséquences. Selon l'article L113-8 du Code des assurances, « […] le contrat d'assurance est nul en cas de réticence ou de fausse déclaration intentionnelle de la part de l'assuré, quand cette réticence ou cette fausse déclaration change l'objet du risque ou en diminue l'opinion pour l'assureur, alors même que le risque omis ou dénaturé par l'assuré a été sans influence sur le sinistre ».

| Oubli ou erreur | Conséquences |

|---|---|

| Non intentionnelle et bonne foi prouvée | Résiliation possible du contrat ou maintien, mais augmentation de la prime |

| Intentionnelle et mauvaise foi prouvée | Annulation du contrat d'assurance Risque d'annulation du prêt |

Si le contrat d'assurance emprunteur est résilié, vous pouvez également perdre votre crédit. La fausse déclaration intentionnelle (de mauvaise foi incontestable) peut entrainer de plus lourdes conséquences encore : si l'assureur porte plainte, vous pouvez être inculpé de fraude à l'assurance. Les sanctions vont jusqu’à 5 ans d’emprisonnement et 375 000 € d’amende.

Ne vous méprenez pas : mentir sur son poids peut aussi être sanctionné, le risque considéré par l'assureur augmentant en cas de surpoids ou d'obésité. De même, mentir sur le fait d'être fumeur n'est pas une bonne idée !

Comment remplir le questionnaire médical d’un prêt immobilier ?

Les questions portent sur votre état de santé passé (sur les 10 dernières années), mais ne peuvent en aucun cas concerner votre vie privée (orientation sexuelle, religion...). Ainsi, vous devrez très certainement renseigner l'assureur sur :

- Votre âge,

- Votre poids et votre taille,

- Vos maladies et traitements actuels,

- Vos pensions (CPAM ou militaire),

- Votre statut (ou non) de travailleur handicapé : reconnu par la MDPH ou d’ALD,

- Vos antécédents médicaux (traitements, arrêts de travail, séjours hospitaliers, etc.).

Certains traitements n'ont pas à être déclarés (les traitements médicamenteux tels que les contraceptifs par exemple). Il en est de même pour les opérations mineures (dents de sagesse, appendicite...). En revanche, certaines de vos réponses pourront amener l'assureur à demander des examens médicaux complémentaires, tels qu'un bilan sanguin par exemple.

En cas d'affection longue durée (ALD), vous devez le déclarer et remplir le questionnaire de santé dit de "pathologie", et non seulement le format "simplifié". L'assureur peut refuser de vous couvrir, de vous ajourner ou bien de vous appliquer une surprime.

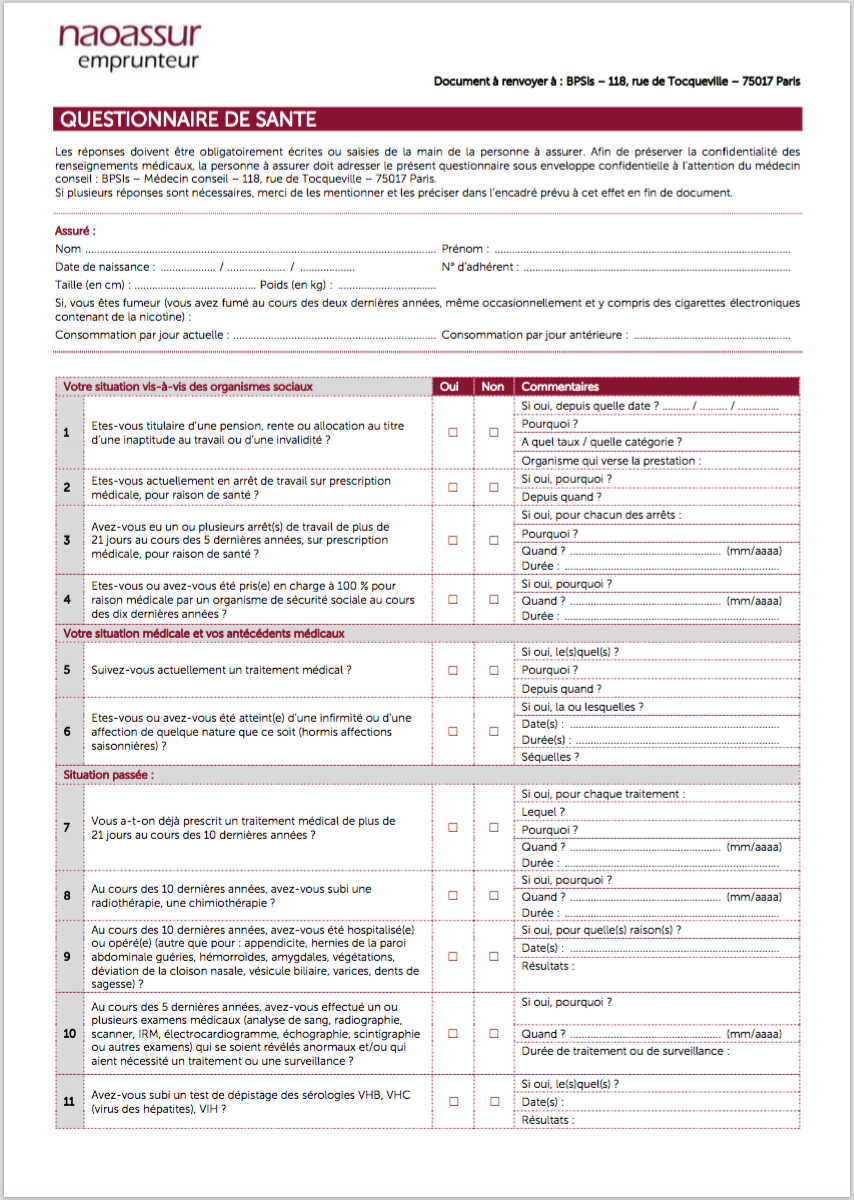

Exemple de questionnaire santé pour prêt immobilier

Pour vous faire une idée du type de questionnaire santé à remplir pour une assurance prêt immobilier, voici ci-dessous un modèle en format PDF pour l'assurance emprunteur Naoassur. Vous pouvez le télécharger ou le consulter en ligne :

Les questionnaires médicaux nécessaires à la souscription d'une assurance emprunteur diffèrent d'un assureur à l'autre. Il n'existe pas de modèle légal à suivre. Dans tous les cas, l'assureur vous transmettra directement le formulaire santé que vous devez remplir pour votre demande d'assurance !

FAQ

Le questionnaire de santé simplifié comprend 14 questions : vous devrez simplement cocher les cases "oui" ou "non". Soyez vigilants à bien renseigner vos informations. Une erreur ou une omission peut entraîner la résiliation de votre contrat, une augmentation de votre prime ou l'annulation de votre contrat puis de votre crédit.

Les examens médicaux demandés pour compléter le questionnaire de santé peuvent être divers : analyse d'urine, prise de sang, examen cardiologique, mammographie...

Toute personne souhaitant souscrire une assurance prêt immobilier doit remplir un questionnaire médical. Si vous empruntez à 2, les deux personnes devront se soumettre au questionnaire de santé.

2 commentaires à "Qu'est-ce que le questionnaire de santé de l'assurance de prêt ?"

Clay, le 22 octobre 2020

Bonjour,

Dans le cadre du questionnaire de santé d’un prêt garanti par l’état, j’ai omis de déclarer une mammographie ( elle date de 15 ans au moins) qui était normale, va t- on m’obliger à en repasser une?

Merci pour votre réponse,

Cordialement

C Clay

Pierre Fruchard, le 22 octobre 2020

Bonjour,

A priori, il ne faut déclarer vos antécédents personnels que sur sur les 10 dernières années (arrêts de travail, traitements, séjours hospitaliers, bilans médicaux, affections de l’appareil cardio-vasculaire, etc.) Si vous n'avez eu aucun problème sur ces 10 dernières années, nul besoin de le déclarer.

Cordialement,

Un expert vous répondra