| Banque | Tarif mensuel | Description | Avis | Offre |

|---|---|---|---|---|

Offre banque['Nom offre'] | banque['Tarif annuel'] | Offre de bienvenue : banque.bonus Carte bancaire : banque.TypeCB Condition de revenus : banque['Conditions de revenus'] Paiement mobile : banque.mobile | Notre note : banque.Note | note banque['Avis positif'] | liste_plus_moins(banque['Avis négatif']) | En savoir plus Sur le site de banque.Banque |

Aucun résultat pour les filtres que vous avez sélectionnés.

Comment choisir la meilleure banque en ligne en 2025 ?

Quelle banque en ligne choisir aujourd’hui ? Au vu du dynamisme de ce marché, qui se développe à vitesse grand V depuis quelques années, mieux vaut prendre le temps de bien comparer les offres.

Les banques en lignes, souvent « gratuites », ne manquent pas d’atouts :

- L’ouverture d’un compte est simple et rapide,

- Elles sont (beaucoup) moins gourmandes en termes de frais,

- Elles proposent d’excellents services et outils en ligne,

- Elles proposent désormais une gamme de produits (épargne, crédit…) quasiment aussi complète que celles des banques traditionnelles.

Il n’y a pas de « meilleure » banque en ligne dans l’absolu. Tout dépend de vos attentes et de votre utilisation de la banque au quotidien : type de carte souhaité, fréquence des virements internationaux, besoin de déposer des espèces ou des chèques… Pour trouver la « top banque en ligne », commencez par faire un vrai point sur vos besoins : si vous chercher une banque adaptée à vos besoins d'étudiant, vous ne regarderez pas les mêmes critères que si vous êtes un adulte proche de la retraite.

Plusieurs options s’offrent à vous pour faire un « bon » comparatif de banques en ligne en 2025. Parmi elles, on trouve le comparateur de banques en ligne proposé par Coover.

Restera ensuite à comparer les deux ou trois meilleures offres que vous aurez identifiées. Voici quelques pistes de comparaison :

- Les services bancaires proposés : dépôt de chèque, d’espèces, carte digitale, découvert autorisé…

- Les frais : frais de tenue de compte, de carte, abonnement…

- Les produits d’épargne proposés (à ce niveau, l’offre diffère largement selon les banques),

- La qualité des services en ligne : application, site, compatibilité Apple Pay…

- Les moyens de paiement proposés : type de carte, niveau d’utilisation requis pour la gratuité, frais pour chaque opération, assurances liées…

- L’offre de crédit (conso et immobilier),

- Les offres de bienvenue : carte bancaire gratuite, somme forfaitaire déposée sur votre compte à l’ouverture…

De nombreuses banques en ligne proposent aussi des comptes pro pour les indépendants : professions libérales, auto-entrepreneurs…

Qu’est-ce qu’une néobanque ?

Les banques en ligne n’ont pas de guichet ou d’agence, contrairement aux banques traditionnelles comme BNP Paribas ou la Société Générale. Elles ne sont toutefois pas totalement indépendantes : les banques en ligne sont en fait des filiales de grands réseaux bancaires.

| Banque en ligne | Banque mère |

|---|---|

L’offre des banques en ligne s’est largement développée au cours des dernières années. En parallèle, sont apparues les « néobanques » ou « banques mobiles » type N26, Nickel ou Revolut.

Ces néobanques, plus indépendantes, fonctionnent via une application (d’où l’appellation de « banques mobiles ») et un système d’abonnement. Comme les banques traditionnelles, elles vous donnent accès à des moyens de paiement, mais les services bancaires et solutions d’épargne sont plus limités. Les frais sont souvent réduits, ou nuls, notamment pour ce qui est des virements internationaux et opérations en devises.

Que ce soit avec N26 ou Revolut par exemple, les paiements par carte se font sans frais, partout dans le monde. Le changement de devises, directement sur l’application, se fait en deux clics et là encore, sans frais (dans une certaine limite).

Quels sont les avantages des banques en ligne ?

Les offres des banques en lignes se sont développées ces dernières années et ont convaincu beaucoup de consommateurs. En effet, les nombreux avantages qu'elles présentent séduisent.

Tout d'abord, les tarifs des banques en ligne sont particulièrement intéressants. Pour la même offre, on observe que les prix des banques traditionnelles sont supérieurs à ceux des banques en ligne. En effet, les frais bancaires (frais d'ouverture, de tenue, de découvert, de virement, de prélèvement, …) sont moins importants voir nuls chez ces dernières. Par ailleurs, les cartes bancaires sont généralement gratuites.

La gestion compte est également simplifiée, elle est dématérialisée, toutes les demandes se font donc en ligne via une application. De plus, grâce à l'espace client accessible 24h / 24, l'utilisateur n'a pas besoin d'attendre l'ouverture de son agence pour effectuer certaines démarches. Néanmoins, en cas de besoin, des conseillers sont disponibles, parfois même le week-end.

Comment changer de banque pour une banque en ligne ?

Que ce soit après avoir vu un classement des meilleures banque en ligne ou après avoir utilisé notre comparateur, vous avez pris votre décision : vous souhaitez changer de banque. Mais comment faire ?

Ouvrir un compte auprès d’une banque en ligne est, pour un particulier, simple et rapide. L’adhésion se fait en ligne, en toute autonomie, directement sur le site de la banque choisie. Il vous suffira de remplir un formulaire d’ouverture de compte en ligne, et de transmettre vos pièces justificatives par voie dématérialisée (pièce d’identité, justificatif de domicile…). Une fois le compte ouvert, vous n’aurez plus qu’à faire un premier virement bancaire dessus.

Certaines banques en ligne proposent un service d’aide à la mobilité bancaire. Concrètement, elles informeront tous les organismes concernés de votre changement de domiciliation bancaire (fournisseur internet, EDF…).

BoursoBank propose par exemple son service gratuit « EasyMove ». Votre nouveau RIB sera transmis à tous les organismes qui en ont besoin. Il vous suffira de sélectionner ceux qui vous concernent (impôts, mutuelle…).

Attention toutefois avant d’ouvrir un nouveau compte auprès d’une banque en ligne : vérifiez bien quelles sont les conditions de revenus. Certaines banques en ligne ne sont accessibles (ou ne proposent certains services ou types de carte) qu’aux particuliers justifiant d’un niveau de revenus minimum.

La banque en ligne la moins chère : BoursoBank (ex Boursorama Banque)

La plupart des banques en ligne sont « sans frais », ou du moins, en facturent très peu. Le compte est très souvent gratuit, de même que la carte et un bon nombre de services. Certaines opérations sont quand même facturées « à la carte » : dépôt de chèque, commande de chéquier, virements internationaux…

Les banques en ligne restent quand même très peu chères, en comparaison des banques à guichet. Parmi les moins chères, sont souvent citées :

- Fortuneo,

- Boursosrama Banque,

- BforBank.

Outre leurs tarifs très avantageux, les banques en ligne mettent en général en avant des offres de bienvenue : carte bancaire gratuite la première année (voire à vie), « cadeau » de 50, 100 euros voire plus à l’ouverture d’un compte… Le parrainage est aussi souvent récompensé.

Depuis des années, la banque en ligne la moins chère est BoursoBank (l’établissement a pour cela reçu de nombreuses distinctions). Le leader du marché de la banque en ligne en France (en termes de nombre de clients) a encore obtenu, fin 2020, le titre de banque la moins chère, décerné par Le Monde et MeilleureBanque. Depuis fin 2021, BoursoBank offre en outre 80 euros à l’ouverture d’un compte.

Les services offerts par BoursoBank ne sont évidemment pas à 100 % gratuits. Certaines opérations sont payantes « à la carte » (5 euros / opération), telles que par exemple :

- L’émission d’un Relevé d'Identité Bancaire,

- La commande de chéquier,

- L’augmentation du plafond de carte bancaire.

L’ouverture du compte est en revanche gratuite, de même que les frais de tenue de compte, la carte…

Sur le plan des tarifs, les néobanques ont aussi des arguments. Même si leurs formules supérieures sont payantes (mais restent très raisonnables), elles proposent toutes une formule gratuite avec des services de base.

| Néobanque | Formule standard | Formule supérieure | Formule haut de gamme |

|---|---|---|---|

| Gratuite | 2,99 euros | 7,99 euros | |

| Gratuite | 4,90 euros | 9,90 euros |

La meilleure banque en ligne pour l’épargne et la Bourse : Fortuneo

Il est possible de faire bien plus que de seulement ouvrir un compte auprès d’une banque en ligne. Toutes proposent aussi des solutions d’épargne et de Bourse, même si l’offre diffère largement d’une banque en ligne à une autre. Les produits disponibles sont encore un peu moins nombreux que ceux proposés par les banques traditionnelles, mais cela est de moins en moins vrai. Certaines banques en ligne ont une gamme très complète : assurance-vie, PEA, compte-titres, comptes sur livret…

Pour ce qui est de l’épargne et des solutions d’investissement en Bourse, les deux meilleures banques en ligne sont, à notre avis :

- BoursoBank,

- Fortuneo.

BoursoBank propose un livret A, un LDD, un PER / CEL… Et aussi bien sûr de l’assurance-vie, du compte-titres et du PEA. L’offre est donc très complète. La qualité de l’application et des outils proposés facilitent la gestion de l’épargne. L’épargnant a accès à un immense éventail de produits financiers et peut réaliser ses arbitrages lui-même très facilement. Les droits de garde sont nuls, le coût des arbitrages est très raisonnable… Autant d’arguments qui font de BoursoBank une excellente option pour placer et optimiser son épargne.

Fortuneo s’en sort aussi très bien à ce niveau. La banque en ligne propose également toute la gamme de livrets, y compris un livret + Enfant (qui est loin d’être commercialisé par toutes les banques digitales). Un PEA-PME est aussi proposé, de même que l’assurance-vie, le compte-titres et le PEA classique. Pour ce qui est de la Bourse, 4 formules de courtage (avec des tarifs qui évoluent selon l’utilisation et le nombre d’arbitrages) sont proposées. L’épargnant opte librement pour la gestion libre ou sans mandat. Tout comme pour BoursoBank, les droits de garde sont nuls, de même que les frais de tenue de compte. Les frais d’arbitrage sont aussi très compétitifs.

De manière générale, lorsque vous comparez l’offre des banques en ligne, vérifiez bien le niveau de frais. Presque toutes, que ce soit BoursoBank, Fortuneo ou BforBank par exemple, ne facturent pas de droits de garde ou de tenue de compte. Les frais d’arbitrage sont en revanche souvent payants (après un certain nombre d’arbitrages gratuits).

La meilleure banque en ligne pour les services bancaires : Monabanq

Pour ce qui est des services bancaires, les banques en ligne fonctionnent assez différemment des banques traditionnelles. Vous ne pourrez par exemple pas vous rendre en agence pour un chéquier ou un RIB.

Trouver, par exemple, une banque en ligne avec chéquier ou une banque en ligne qui « accepte » le dépôt d’espèces est heureusement possible, mais vérifiez bien les services offerts, comme par exemple :

- L’encaissement de chèques par envoi postal ou en les scannant via l’application de la banque,

- Le dépôt d’espèces,

- Le retrait d’espèces à l’étranger,

- Les virements SEPA gratuits,

- Le suivi de vos comptes en temps réels,

- Les virements instantanés.

Hello Bank! propose par exemple de scanner les chèques sur l’application afin de les encaisser. Vous devrez toujours, tout de même, les envoyer par la poste ensuite.

Niveau services bancaires, Monabanq fait à nos yeux partie des meilleurs élèves :

Chez Coover on aime :

- Une CB Visa Classique de base dans toutes les formules

- Pas de revenus minimum pour ouvrir un compte

- Jusqu’à 1% de cash back quelle que soit la formule choisie

- 4 formules de compte courant avec des prix et services évolutifs

- Les retraits et paiements illimités en zone Euro dans toutes les formules

- Les retraits d’espèces hors zone Euro gratuits et illimités avec la formule Uniq+ (9 euros / mois)

- Les paiements hors zone Euro gratuits et illimités avec la formule Uniq+ (9 euros / mois)

Chez Coover on aime moins :

- Les dépôts d’espèces payants au-delà de 4 / an

- L'application est peu ergonomique

ING Direct a aussi de beaux arguments à faire valoir :

Chez Coover on aime :

- Les virements SEPA ponctuels ou permanents gratuits

- Les retraits d’espèces gratuits dans la zone Euro

- L’absence de commissions d’intervention

- La commande et l’envoi de chéquier gratuits

Chez Coover on aime moins :

- Certains services sont indisponibles avec la formule de base

- Les conditions d'utilisation sont exigeantes

Quelle est la meilleure banque en ligne pour la carte bancaire : Fortuneo ou BoursoBank ?

Toutes les banques en ligne proposent des cartes Visa et / ou Mastercard, à débit immédiat ou différé. Avec une banque digitale, la carte est souvent gratuite, avec ou sans conditions. Certaines banques en ligne l’offrent sans niveau de revenus minimum. Pour d’autres, il faudra par exemple, soit :

- Apporter un minimum d’épargne,

- Justifier d’un niveau de revenus minimum : BforBank offre par exemple la Visa Classique aux clients versant chaque mois plus de 1200 euros nets sur leur compte (1600 euros pour la Visa 1er),

- Utiliser la carte un certain nombre de fois dans le mois.

Au niveau des cartes bancaires, trois banques en ligne ont retenu notre attention :

- Fortuneo : 3 cartes MasterCard gratuites : FOFSO, Gold et World Elite. 1800 euros nets par mois sont requis pour la Gold et 4000 euros nets par mois pour la carte prestige World Elite. Des cartes American Express sont aussi proposées.

- Monabanq : l’offre la plus accessible. Aucune condition de revenus n’est posée quelle que soit la carte voulue. La Visa Premier est accessible pour 3 euros de plus par mois, peu importe la formule sélectionnée. Aucune carte très haut de gamme (comme la World Elite de Fortuneo par exemple) n’est ici disponible.

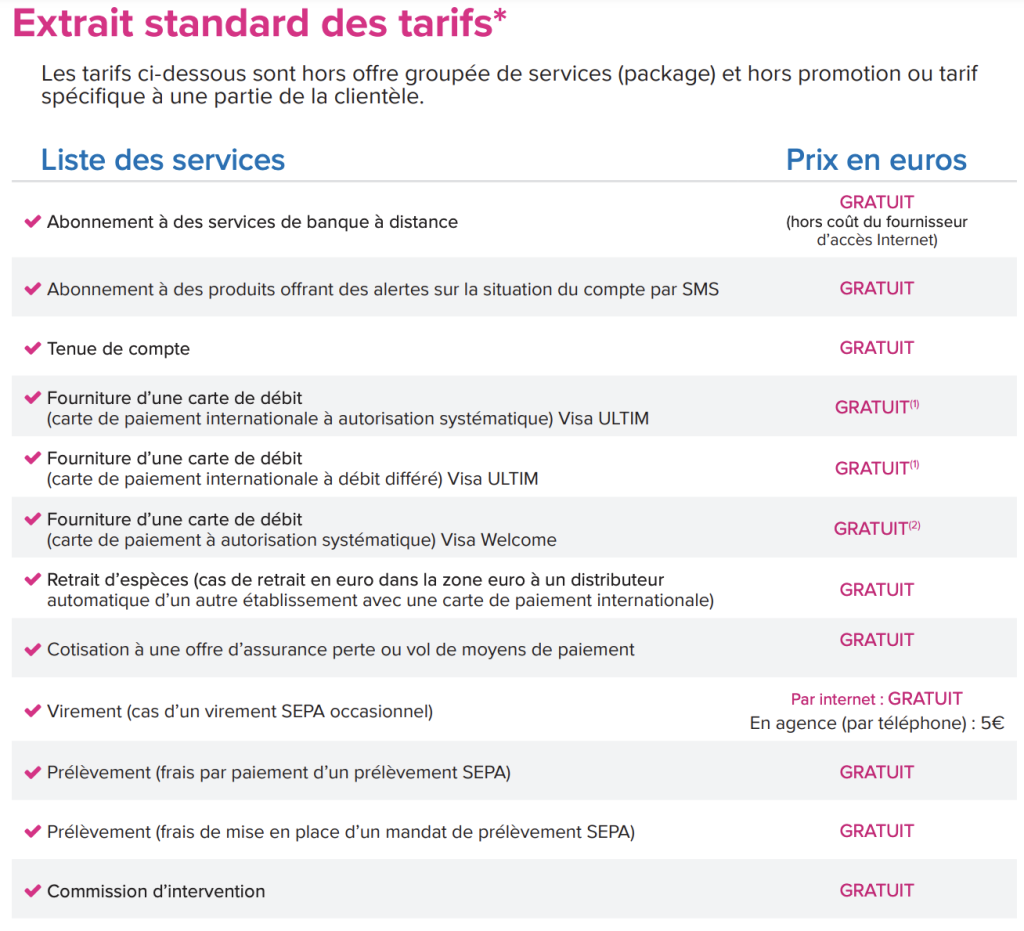

- BoursoBank : l’offre est un peu plus haut de gamme. Trois formules de cartes Visa sont disponibles : Welcome (Visa classique). Ultim (Visa Premier) et Offre Metal (Visa Premier). L’offre Ultim est très intéressante si vous êtes amené à beaucoup voyager à l’étranger.

Voici notre avis plus détaillé sur Fortuneo :

Chez Coover on aime :

- Les cartes bancaires gratuites (sous conditions de revenus)

- Les paiements et retraits sans frais partout dans le monde (Gold et World Elite)

- Des plafonds de retrait et paiement élevés

- Les services d’assistance et d’assurances (rapatriement à l’étranger, hospitalisation…)

- La carte virtuelle

- Pour ceux qui le souhaitent, des cartes American Express sont disponibles

Chez Coover on aime moins :

- Les conditions de revenus élevées (4000 euros nets / mois pour la World Elite)

- Le dépôt d'espèces n'est pas disponible

Voici notre avis sur l’offre de cartes bancaires de BoursoBank (ex Boursorama Banque) :

Chez Coover on aime :

- Deux cartes gratuites : Welcome et Ultim

- Le choix du type de débit (immédiat ou différé) pour Ultim et Offre Métal

- Toutes les cartes accessibles sans conditions de revenus en débit immédiat

- Les paiement et retraits en devises gratuits avec toutes les cartes

- Les plafonds de paiement et de retrait

Chez Coover on aime moins :

- Les conditions d’utilisation de la carte pour avoir droit à la gratuité

- Les produits bancaires (autres que le compte bancaire) ne sont disponible uniquement pour les clients

Quelle est la meilleure banque en ligne pour un prêt immobilier ?

Toutes les banques en ligne ne proposent pas de crédit immobilier et / ou de crédit à la consommation. À ce niveau, 3 banques se détachent selon nous :

- BforBank,

- Monabanq,

- Fortuneo.

Côté BforBank, le prêt immobilier ne fait l’objet d’aucun frais de dossier. Selon le type de prêt immo demandé, BforBank sera soit l’établissement de crédit, soit l’intermédiaire (l’établissement de crédit sera alors la maison mère, à savoir le Crédit Agricole). C’est par exemple le cas si vous sollicitez un rachat de crédit. Les taux sont très compétitifs, et la demande se fait à 100 % en ligne. De nombreux outils sont proposés (des simulateurs notamment). Enfin, BforBank propose de nombreuses options de crédit : prêt à taux 0, modularité des échéances, pas d’indemnités de remboursement anticipé…

Monabanq ne facture pas non plus de frais de dossier, et propose également un prêt à taux 0. La banque offre aussi de baisser le TAEG en cas de domiciliation des revenus. Les échéances sont également modulables. Le rachat de crédit n’est en revanche pas proposé, de même que le crédit pour une construction. Le financement peut aller jusqu’à 480 000 euros au maximum.

Enfin, Fortuneo se dégage aussi, notamment :

- Par l’absence de frais de dossier,

- Par le montant maximum d’emprunt : 2 millions d’euros,

- Par l’absence d’indemnités de remboursement anticipé (sauf en cas de rachat de crédit),

- Par l’accompagnement offert aux emprunteurs (équipe de conseillers experts en crédit immobilier).

La meilleure noébanque en ligne : N26 ou Revolut

N26 et Revolut sont des banques en ligne « étrangères » (ou plutôt des banques en ligne internationales), mais il est possible d’ouvrir un compte depuis la France. Ces deux entités sont régulièrement citées comme les deux meilleures banques mobiles, accessibles sans conditions de revenus ou de dépôt.

Bien que leur offre soit relativement similaire, quelques différences sont toutefois à noter. Chacune a ses forces et ses faiblesses. Opter pour l’une ou l’autre dépendra donc surtout de vos besoins et attentes en matière de services.

Voici notre avis sur la néobanque allemande N26 :

Chez Coover on aime :

- Les paiements gratuits à l’international

- La disponibilité d’une formule standard gratuite avec Mastercard virtuelle

- Les retraits en espèces gratuits

- L’offre N26 Business pour les professionnels

- L'offre de crédits à la consommation

- Les notifications en temps réel pour tout paiement, virement…

- Les plafonds de paiement

- Les assurances Allianz incluses

Chez Coover on aime moins :

- Les tarifs un peu plus élevés que ceux des autres néobanques

- Les dépôts d’espèces impossibles

- L’absence de service clients dédié avec l’offre standard

Voici maintenant celui pour Revolut :

Chez Coover on aime :

- Les paiements gratuits à l’international

- Le multicompte en devises différentes

- La disponibilité d’une formule standard gratuite

- Les plafonds de retrait élevés

- Les notifications en temps réel pour tout paiement, virement…

- La possibilité d’acheter des cryptomonnaies

Chez Coover on aime moins :

- Les frais sur les retraits d’espèces

- L’absence d’offre de crédit

- La commission en cas de change de plus de 1000 euros dans le mois

De nombreuses banques en ligne propose des offres gratuites. Celles qui semblent les plus avantageuses sont les offres de BoursoBank et de Hellobank

Les offres de BoursoBank, de Hellobank et de Fortuneo sont réservées aux étudiants. Par ailleurs, elles sont gratuites et il n'y a aucune condition de revenus.

- Les acteurs de la banque en ligne en 2025

- Qu'est-ce qu'une caution bancaire et à quoi ça sert ?

- Quels avantages apporte une carte bancaire premium en 2022 ?

- Banque mutualiste et coopérative : avantages et fonctionnement

- Comment commander un chéquier à sa banque ?

- Comment fonctionne le plafond de carte bancaire ?

- Comment s'opposer à un prélèvement bancaire en 2025 ?

- Procuration bancaire : que faut-il savoir ?

- Que veut dire endosser un chèque et comment procéder ?

- Relevé d’identité bancaire (RIB) : ce qu’il faut savoir

- Comment fonctionne la mobilité bancaire, le nouveau dispositif d'aide pour changer de banque ?

- Qu'est-ce qu'un portefeuille électronique pour vos paiements en ligne ?

- Qu'est-ce que la domiciliation bancaire ?

- Comment ouvrir un compte bancaire sans revenus ?

- Que deviennent les comptes bancaires après un décès ?

- Débloquer un compte bancaire bloqué : comment procéder ?

- Comment ouvrir un compte en étant interdit bancaire ?

- Commission d’intervention : comment ça marche ?

- Faire un virement bancaire : procédure et délai

- Comment contester un paiement sur ma carte bancaire ?

- Comment clôturer un compte bancaire ?

- Comment ouvrir un compte bancaire pour un mineur ?

- Qu'est-ce que le CVV/CVC sur une carte bancaire ?

- Comment effectuer un changement de RIB ?

- Comment ouvrir un compte offshore ?

- Comment réduire ses frais de tenue de compte en 2025 ?

- Paiement par TIP / TIPSEPA : comment ça fonctionne?

- Comment fonctionne un compte bancaire inactif ?

- Quelles conséquences quand on est inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) ?

- Quelles sont les meilleures banques éthiques ?

- Qu’est-ce qu’un compte rémunéré ? Taux, épargne et intérêts

- Avoir plusieurs banques : pourquoi et comment en 2025 ?

- Perte ou vol de sa carte bancaire : comment réagir et faire opposition ?

2 commentaires à "Comparatif des banques en ligne : quelles sont les meilleures offres en 2025 ?"

Abdou, le 23 septembre 2022

Est ce qu’on peut ouvrir un compte sans l’autorisation des parents?

Pierre Fruchard, le 10 octobre 2022

Bonjour,

Non cela n'est pas possible car vous n'êtes pas capable selon la loi. Seul le représentant légal ou l'émancipation le permet.

Un expert vous répondra